Bạn đang gặp khó khăn trong việc xác định mã chương nộp thuế cho doanh nghiệp hoặc cá nhân của mình? Bài viết này sẽ cung cấp cho bạn danh sách 20 mã chương nộp thuế thông dụng hiện nay. Bên cạnh đó, bài viết cũng sẽ hướng dẫn bạn cách tra cứu mã chương nộp thuế một cách chính xác và giải pháp khi nộp thuế sai mã chương.

Theo quy định của Điều 2 trong Thông tư 324/2016/TT-BTC, mã chương được sử dụng để phân loại thu, chi của ngân sách nhà nước theo các cơ quan chủ quản. Mã chương được mã hoá thành chuỗi gồm 03 ký tự theo các cấp quản lý như sau:

- Cơ quan tại cấp trung ương sử dụng mã số từ 001 đến 399.

- Cơ quan tại cấp tỉnh sử dụng mã số từ 400 đến 599.

- Cơ quan tại cấp huyện sử dụng mã số từ 600 đến 799.

- Cơ quan tại cấp xã sử dụng mã số từ 800 đến 989.

Xem thêm: Danh sách 15 mã tiểu mục nộp thuế theo quy định hiện nay

1. Mã chương do trung ương quản lý

Trong hệ thống thuế của một quốc gia, mã chương do trung ương quản lý đóng vai trò quan trọng, với sự quản lý và điều chỉnh từ cấp cao nhất của chính phủ. Những mã chương này thường áp dụng cho các lĩnh vực quan trọng và rộng lớn, phản ánh chính sách thuế quốc gia.

- Mã chương 151 là các đơn vị kinh tế có 100% vốn đầu tư nước ngoài vào Việt Nam.

- Mã chương 152 tương ứng với các đơn vị có vốn nước ngoài từ 51% đến dưới 100% vốn điều lệ hoặc có đa số thành viên hợp danh là cá nhân người nước ngoài đối với công ty hợp danh.

- Mã chương 153 là các đơn vị kinh tế Việt Nam có vốn đầu tư ra nước ngoài.

- Kinh tế hỗn hợp ngoài quốc doanh được phản ánh vào mã chương 154.

- Mã chương 158 là áp dụng cho các đơn vị kinh tế hỗn hợp có vốn nhà nước trên 50% đến dưới 100% vốn điều lệ.

- Mã chương 161 tương ứng với nhà thầu chính ngoài nước.

- Nhà thầu phụ ngoài nước được phản ánh vào mã chương 162.

Xem thêm: Chứng thực chữ ký là gì? 09 điều cần biết về chứng thực chữ ký

2. Mã chương do cấp tỉnh quản lý

Cấp tỉnh chịu trách nhiệm quản lý thuế tại phạm vi địa phương, do đó các mã chương nộp thuế do cấp tỉnh quản lý thường liên quan đến các hoạt động kinh doanh và cá nhân tại địa bàn tỉnh.

- Mã Chương 552 là áp dụng cho các đơn vị có vốn đầu tư nước ngoài từ 51% đến dưới 100% vốn điều lệ hoặc có đa số thành viên hợp danh là cá nhân người nước ngoài đối với công ty hợp danh.

- Mã Chương 553 là các đơn vị kinh tế có vốn đầu tư ra nước ngoài.

- Kinh tế hỗn hợp ngoài quốc doanh được phản ánh vào mã chương 554.

- Mã Chương 555 tương ứng với doanh nghiệp tư nhân.

- Mã Chương 557 là áp dụng cho hộ gia đình, cá nhân.

- Mã Chương 558 là các đơn vị kinh tế hỗn hợp có vốn Nhà nước trên 50% đến dưới 100% vốn điều lệ.

- Mã Chương 561 tương ứng với nhà thầu chính ngoài nước.

- Mã Chương 562 là áp dụng cho nhà thầu phụ ngoài nước.

- Các Tổng công ty địa phương quản lý được phản ánh vào mã chương 563.

- Mã Chương 564 là các đơn vị có vốn nhà nước nắm giữ 100% vốn điều lệ (không thuộc các cơ quan chủ quản, các Chương Tập đoàn, Tổng công ty).

Xem thêm: Tiểu mục thuế môn bài: 6 điều doanh nghiệp phải NẰM LÒNG

3. Mã chương do cấp huyện quản lý

Cấp huyện thường có vai trò hỗ trợ và thực thi chính sách thuế từ cấp tỉnh, với các mã chương chủ yếu áp dụng cho các doanh nghiệp và cá nhân tại cấp huyện.

- Kinh tế hỗn hợp ngoài quốc doanh được phản ánh vào mã chương 754.

- Mã chương 755 tương ứng với doanh nghiệp tư nhân.

- Mã chương 756 là áp dụng cho hợp tác xã.

- Mã chương 757 là hộ gia đình, cá nhân.

- Mã chương 758 tương ứng với các đơn vị kinh tế hỗn hợp có vốn nhà nước trên 50% đến dưới 100% vốn điều lệ.

- Mã chương 759 là áp dụng cho các đơn vị có vốn nhà nước chiếm từ 50% vốn điều lệ trở xuống.

Nhanh tay nhận ngay combo Khởi Nghiệp Thành Công MISA chỉ từ 86K/tháng

- 3 năm chữ ký số từ xa

- 500 hóa đơn GTGT + xử lý hóa đơn AI

- Tặng ngay 1 tháng Trợ lý ảo OneAI + eBook checklist khởi nghiệp

👉 Đăng ký dùng thử miễn phí ngay để được chuyên gia tư vấn 1:1!

4. Một số mã chương nộp thuế thường gặp

Trong quá trình nộp thuế, có một số mã chương thông dụng mà người nộp thuế thường gặp phải. Việc hiểu rõ và sử dụng đúng mã chương là rất quan trọng để tránh sai sót trong quá trình nộp thuế.

a. Mã chương nộp thuế TNCN

Theo hướng dẫn về việc hạch toán thuế thu nhập cá nhân tại Mục 1000 “Thuế thu nhập cá nhân”, được quy định tại Thông tư 130/2025/TT-BTC, các khoản thuế thu nhập cá nhân do cơ quan chi trả thu nhập thực hiện hoặc do cá nhân thực hiện được quy định như sau:

- Trong trường hợp người nộp thuế chỉ phát sinh một loại thu nhập:

1.1. Đối với thuế thu nhập từ hoạt động sản xuất, kinh doanh; thuế thu nhập từ tiền lương, tiền công; thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng vốn, phụ thuộc vào cấp quản lý của cơ quan thuế đối với người nộp thuế để hạch toán.

-

- Nếu người nộp thuế do Cục Thuế quản lý, hạch toán vào Chương 557.

- Nếu do Chi cục Thuế quản lý, hạch toán vào Chương 757.

1.2. Đối với thuế thu nhập từ các trường hợp khác, hạch toán vào Chương 757.

- Trong trường hợp người nộp thuế phát sinh từ 2 loại thu nhập trở lên:

- Nếu người nộp thuế vừa phát sinh thuế thu nhập từ hoạt động sản xuất kinh doanh và các loại thuế thu nhập cá nhân khác, thì Chương của người nộp thuế xác định theo Chương của đơn vị phát sinh thuế thu nhập từ hoạt động sản xuất kinh doanh.

- Nếu người nộp thuế phát sinh một lúc nhiều khoản thuế thu nhập (trừ thuế thu nhập từ hoạt động sản xuất kinh doanh), thì Chương của người nộp thuế được xác định theo Chương của loại thuế thu nhập có tỷ trọng nộp ngân sách nhà nước lớn hơn.

Lưu ý: Đối với thuế thu nhập cá nhân được công ty khấu trừ và nộp thay, trong trường hợp phát sinh khoản phạt chậm nộp, khi lập giấy nộp tiền vào Ngân sách Nhà nước, mã chương vẫn xác định là mã chương của tổ chức do tổ chức có trách nhiệm khấu trừ và nộp thay.

Xem thêm: Hướng dẫn cách tự kê khai thuế thu nhập cá nhân online

b. Mã chương nộp thuế môn bài

Mã chương nộp thuế môn bài là mã được áp dụng để phân loại thu và chi của ngân sách nhà nước liên quan đến thuế môn bài. Theo quy định tại Phụ lục I kèm theo Thông tư 324/2016/TT-BTC (được sửa đổi bởi Thông tư 93/2019/TT-BTC), mã chương nộp thuế môn bài năm 2024 được xác định là mã của doanh nghiệp và phân loại theo cơ quan quản lý thuế.

Khi thực hiện việc nộp thuế môn bài, cá nhân hoặc hộ kinh doanh cần sử dụng mã chương thuế môn bài tương ứng và ghi rõ vào mục “Thuế, phí, lệ phí” trên Giấy nộp tiền vào ngân sách nhà nước. Điều này giúp đảm bảo việc hạch toán thuế môn bài được thực hiện đúng quy định và chính xác.

Xem thêm:

Quy định mức phạt chậm nộp thuế môn bài

[Cập nhật] Văn phòng đại diện có phải nộp thuế môn bài không?

[Giải đáp] Địa điểm kinh doanh có phải nộp thuế môn bài không?

[Giải đáp] Hộ kinh doanh có phải nộp thuế môn bài không?

Tờ khai thuế môn bài mẫu 01/LPMB – Quy định và cách lập chi tiết

c. Mã chương nộp thuế GTGT

Trong trường hợp tổ chức thực hiện việc khai thuế thay và nộp thuế thay cho cá nhân theo quy định tại Điều 8 của Thông tư 40/2021/TT-BTC ngày 01/06/2021, nếu có sự phát sinh nghĩa vụ thuế GTGT, quy trình nộp thuế sẽ tuân theo các mã chương sau:

- Nếu cá nhân được quản lý bởi Cục Thuế, việc nộp thuế GTGT sẽ được thực hiện qua mã chương 557.

- Trong trường hợp cá nhân được quản lý bởi Chi cục Thuế hoặc Chi cục Thuế khu vực, thì việc nộp thuế GTGT sẽ được thực hiện thông qua mã chương 757.

Dưới đây là một số mã chương khác thường gặp khi nộp thuế GTGT:

- Mã chương 754: Áp dụng cho các tổ chức kinh tế có cấu trúc “Kinh tế hỗn hợp ngoài quốc doanh” được quản lý bởi cấp thành phố/quận/huyện trực thuộc tỉnh.

- Mã chương 755: Dành cho các doanh nghiệp tư nhân được quản lý bởi cấp quận/huyện.

- Mã chương 554: Áp dụng cho các tổ chức kinh tế có cấu trúc “Kinh tế hỗn hợp ngoài quốc doanh” được quản lý bởi cấp tỉnh/thành phố trực thuộc Trung ương.

Xem thêm:

Kê khai thuế GTGT: Những lưu ý quan trọng doanh nghiệp cần biết

d. Mã chương nộp thuế nhà thầu nước ngoài

Mã chương nộp thuế nhà thầu nước ngoài phụ thuộc vào cấp quản lý của cơ quan thuế đối với nhà thầu như sau:

- Nhà thầu chính:

- Cấp Trung ương: Sử dụng mã chương 161.

- Cấp địa phương: Sử dụng mã chương 561.

- Nhà thầu phụ:

- Cấp Trung ương: Sử dụng mã chương 162.

- Cấp địa phương: Sử dụng mã chương 562.

Phần mềm chữ ký số MISA eSign – giải pháp chữ ký số uy tín ký số điện tử mọi lúc, mọi nơi trên máy tính hoặc điện thoại, hỗ trợ nộp thuế GTGT, TNCN, môn bài… một cách an toàn và tiện lợi. Trải nghiệm miễn phí phần mềm chữ ký số MISA eSign ngay hôm nay tại đây.

5. Cách tra cứu mã chương nộp thuế

Có ba cách chính để tra cứu mã chương nộp thuế. Những cách này giúp người nộp thuế xác định chính xác mã chương áp dụng cho hoạt động kinh doanh của mình.

Cách 1: Tra cứu tại Phụ lục I ban hành kèm thông tư 324/2016/TT-BTC ngày 21/12/2016

Cách 2: Tra cứu tại website Tổng cục thuế

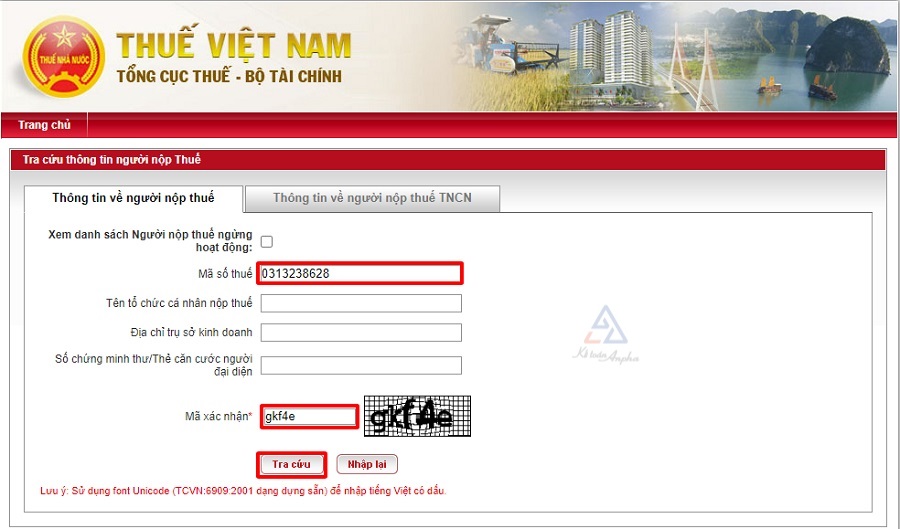

Bước 1: Truy cập vào trang web http://tracuunnt.gdt.gov.vn của Tổng cục thuế và chọn mục “Tra cứu thông tin người nộp thuế”.

Bước 2: Điền mã số thuế của doanh nghiệp vào ô “Mã số thuế” và nhập mã xác nhận, sau đó nhấn “Tra cứu”.

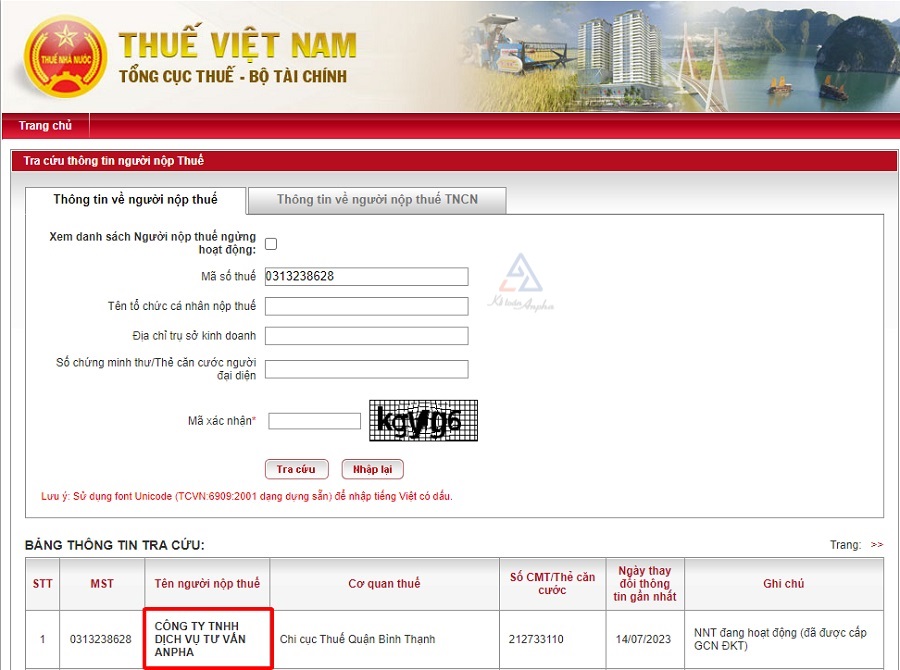

Bước 3: Khi thông tin về doanh nghiệp xuất hiện, nhấp chuột vào tên doanh nghiệp để xem thông tin chi tiết.

Lưu ý: Nếu thông tin của công ty không xuất hiện, có thể do thông tin chưa được cập nhật. Trong trường hợp này, cần liên hệ với Tổng cục Thuế để yêu cầu cập nhật.

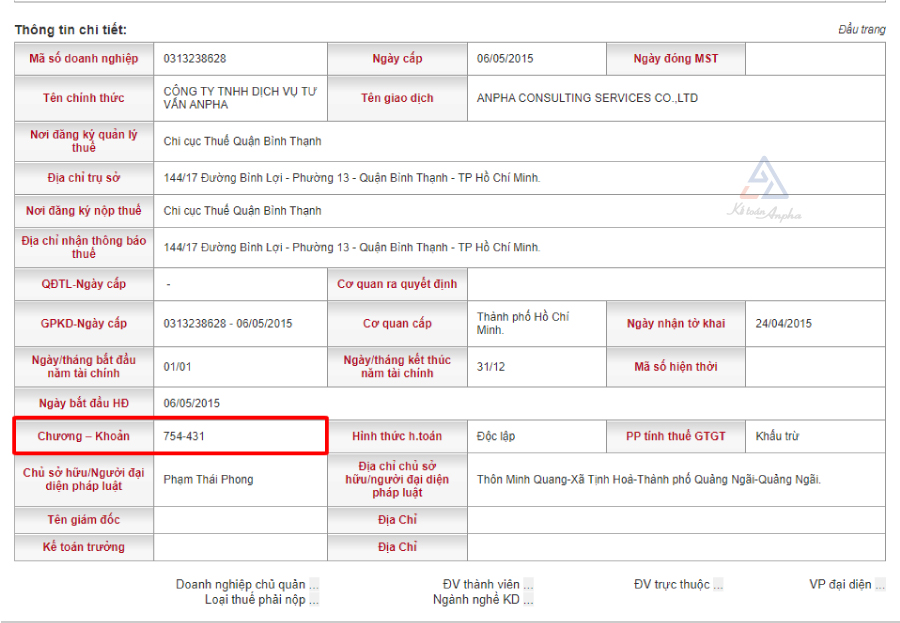

Bước 4: Hệ thống sẽ hiển thị toàn bộ thông tin về công ty, bạn kéo xuống dòng Chương – Khoản để xem mã chương nộp thuế. Bạn chỉ cần ghi lại 3 số cuối của mã chương (ví dụ: 754).

Lưu ý: Nếu thông tin về doanh nghiệp bị sai, bạn cần liên hệ với Tổng cục Thuế để yêu cầu sửa lại ngay.

Xem thêm: Hướng dẫn các bước để thay đổi chữ ký số trên website Tổng Cục Thuế

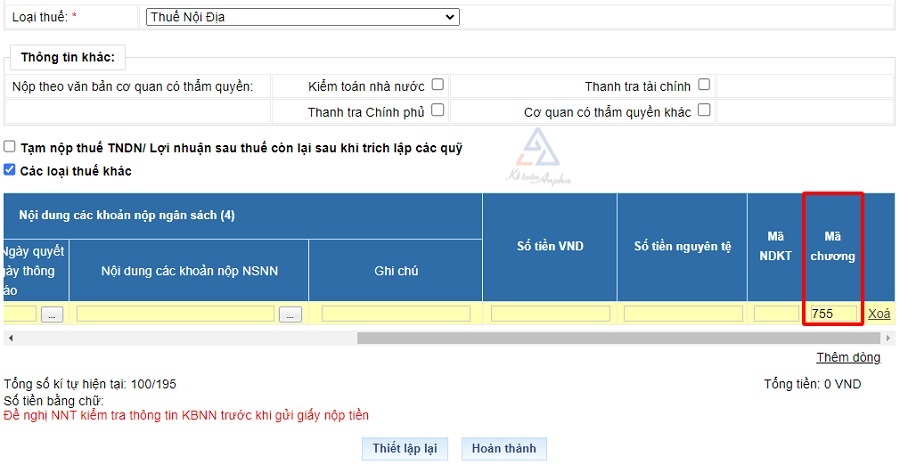

Cách 3: Tra cứu mã chương khi nộp thuế điện tử.

Khi thực hiện nộp thuế điện tử, mã chương nộp thuế sẽ tự động hiển thị trên giấy nộp tiền vào ngân sách nhà nước như hình dưới đây:

Xem thêm:

6. Nộp thuế sai mã chương có sao không?

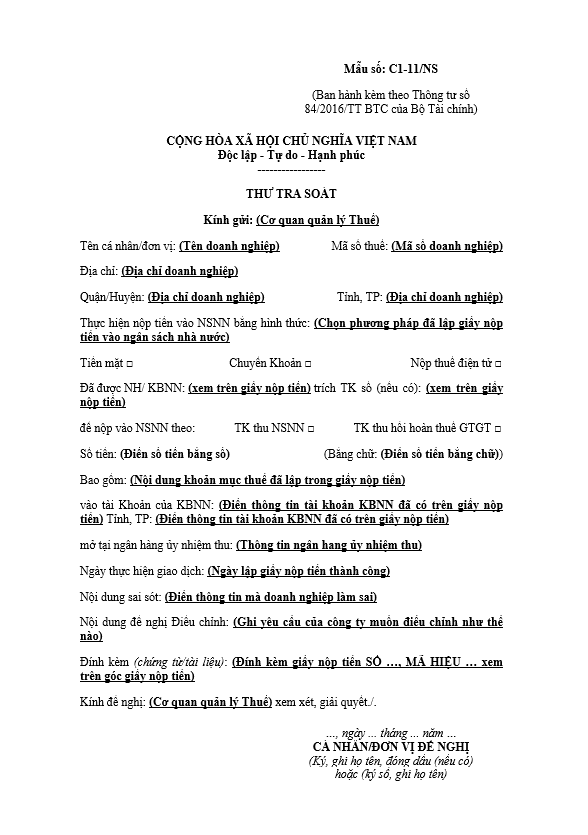

Khi sai mã chương giấy nộp tiền doanh nghiệp, cần tiến hành việc kiểm tra lại và gửi một thư tra soát đến cơ quan phục vụ và quản lý thu. Thư tra soát này tuân theo hướng dẫn trong Thông tư 84/2016/TT-BTC-Mẫu C1-11/NS, được sử dụng khi phát hiện các sai sót liên quan đến việc nộp ngân sách nhà nước, đã được cơ quan thuế hạch toán và thông báo.

Cách 1: Nộp thư tra soát bản cứng

Bước 1: Chuẩn bị một bộ hồ sơ bao gồm:

- Thư tra soát theo mẫu số 01/TS đi kèm với phụ lục I của Thông tư này.

- Bất kỳ tài liệu chứng minh nào có (nếu có): Bản sao các tài liệu như chứng từ nộp ngân sách nhà nước hoặc bản sao các quyết định, thông báo, chứng từ có liên quan.

Bước 2: Nộp hồ sơ trực tiếp tại cơ quan thuế hoặc gửi qua bưu điện đến bộ phận một cửa của cơ quan thuế.

Bước 3: Nếu hồ sơ đầy đủ và hợp lệ, cơ quan thuế sẽ tiếp nhận; nếu chưa đầy đủ, họ sẽ hướng dẫn người nộp thuế cách hoàn thiện hồ sơ.

Bước 4: Sau 03 ngày làm việc (đối với trường hợp tra soát 1) hoặc 05 ngày làm việc (đối với trường hợp tra soát 2) kể từ ngày nhận đủ hồ sơ, người nộp thuế sẽ nhận được Thông báo điều chỉnh/không điều chỉnh thông tin đề nghị tra soát theo mẫu 01/TB-TS của Thông tư 80/2021/TT-BTC.

Trong trường hợp hồ sơ không đầy đủ thông tin để điều chỉnh, người nộp thuế sẽ nhận được Thông báo yêu cầu bổ sung thông tin theo mẫu số 01/TB-BSTT-NNT của Nghị định 126/2020/NĐ-CP, để giải trình và bổ sung thông tin, tài liệu cần thiết.

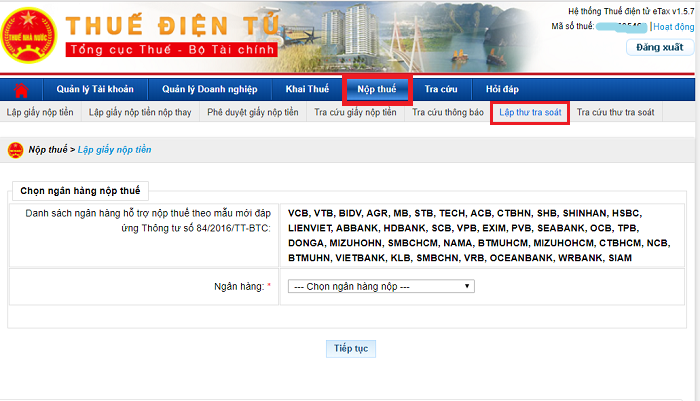

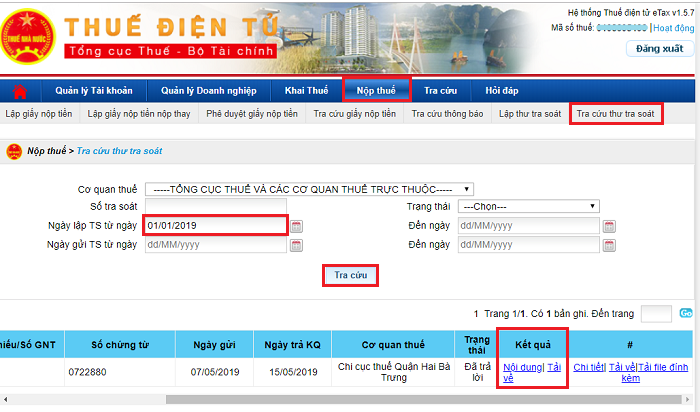

Cách 2: Nộp thư tra soát qua mạng

Đối với các doanh nghiệp đã kích hoạt việc nộp thuế qua mạng, quy trình tra soát được thực hiện như sau:

Bước 1: Đăng nhập vào trang thuedientu.gdt.gov.vn bằng tài khoản MST-QL của bạn.

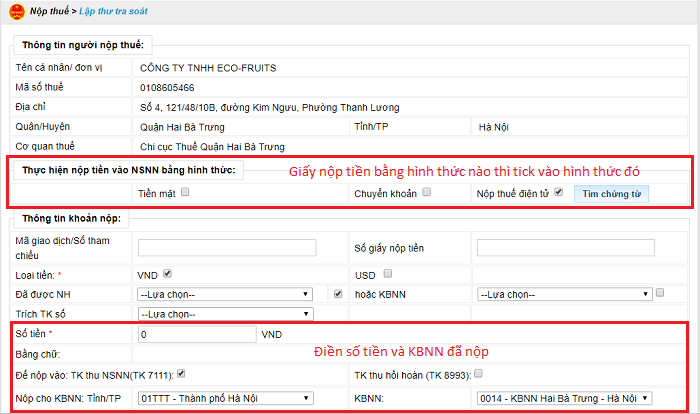

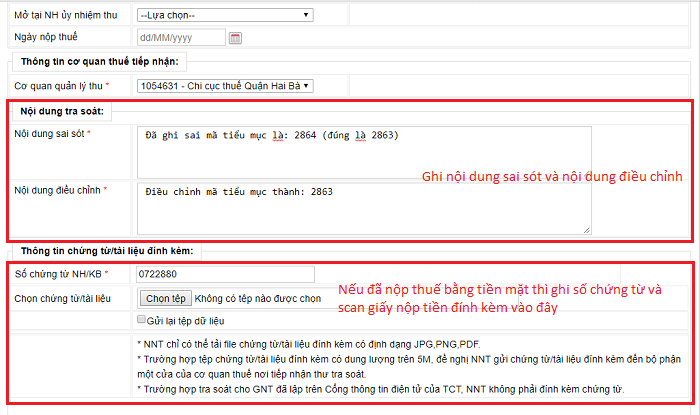

Bước 2: Chọn phần “Nộp thuế”, sau đó chọn “Lập thư tra soát”.

Bước 3: Điền các thông tin cần thiết vào thư tra soát.

Bước 4: Khi hoàn thành việc lập thư tra soát, chọn “Hoàn thành”.

Bước 5: Kiểm tra lại toàn bộ thông tin một lần nữa. Sau khi đảm bảo thông tin đã đúng, cắm chữ ký số và nhấn “Ký và nộp”, sau đó nhập mã PIN để thực hiện ký điện tử.

Bước 6: Sau khoảng 1 đến 3 ngày làm việc, đăng nhập lại vào trang thuedientu.gdt.gov.vn để kiểm tra xem đã có kết quả tra soát từ cơ quan thuế chưa.

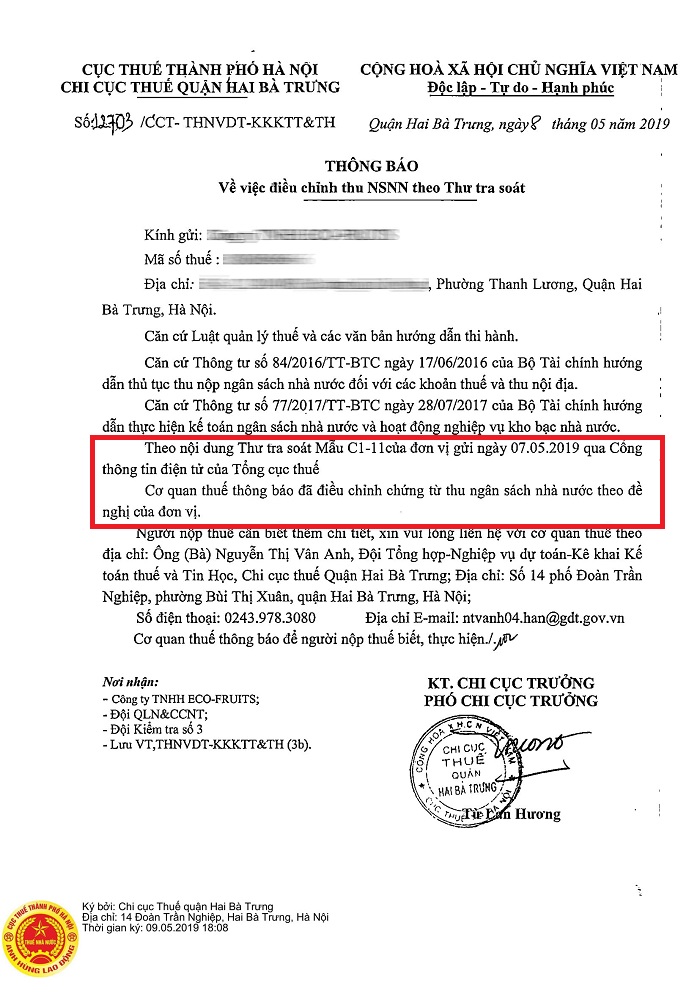

Kết quả: Cơ quan thuế đã điều chỉnh theo yêu cầu của người nộp thuế.

Kết quả: Cơ quan thuế đã điều chỉnh theo yêu cầu của người nộp thuế.

Xem thêm:

Hướng dẫn đăng ký tài khoản Thuế điện tử cho doanh nghiệp mới dùng chữ ký số – Chữ ký số MISA eSign

Thay đổi chữ ký số trên trang thuế điện tử – MISA eSign – Chữ ký số MISA eSign

Hiểu rõ mã chương nộp thuế là bước đầu tiên để thực hiện nghĩa vụ thuế một cách chính xác và hiệu quả. Bài viết này đã cung cấp cho bạn danh sách 20 mã chương nộp thuế thông dụng hiện nay. Hy vọng những thông tin này sẽ giúp bạn tra cứu và thực hiện nghĩa vụ thuế của mình một cách dễ dàng hơn.

Ngoài việc nắm rõ mã chương nộp thuế, bạn cũng cần sử dụng chữ ký số để thực hiện các giao dịch điện tử liên quan đến thuế. Hiện nay, MISA cung cấp dịch vụ chữ ký số điện tử MISA eSign, giúp doanh nghiệp và cá nhân thực hiện ký số ngay khi phát hành hóa đơn điện tử, nộp báo cáo thuế qua mạng hoặc ký số các văn bản ngay trên điện thoại di động.

Phần mềm chữ ký số điện tử MISA eSign đáp ứng các tiêu chuẩn của nhà nước và được phát triển theo tiêu chuẩn châu Âu eIDAS, đảm bảo mức độ an toàn cao nhất cho người ký:

- Đáp ứng đầy đủ quy định pháp luật theo Nghị định 130/2018/NĐ-CP của Chính Phủ.

- Chất lượng đạt chuẩn quốc tế với hệ thống chứng nhận ISO 9001, ISO/IEC 27001, CMMI và CSA STAR.

- Thủ tục đơn giản, kích hoạt dễ dàng thông qua việc đặt mua trực tuyến và kích hoạt chứng thư số.

- MISA là thương hiệu uy tín, với 25 năm kinh nghiệm, hơn 100 giải thưởng và phục vụ gần 250.000 tổ chức và hàng triệu cá nhân.

- Tư vấn tận tình với đội ngũ tư vấn viên hỗ trợ 365 ngày/năm qua nhiều kênh như diễn đàn và chatbot.

Nếu bạn quan tâm đến dịch vụ chữ ký số của MISA, xin vui lòng đăng ký nhận tư vấn tại đây:

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/