Kê khai bổ sung thuế GTGT là thủ tục hành chính bắt buộc đối với các doanh nghiệp, tổ chức, cá nhân kinh doanh có phát sinh sai sót trong quá trình kê khai thuế GTGT theo quy định tại Thông tư 80/2021/TT-BTC. Bài viết này sẽ hướng dẫn chi tiết cách thức kê khai bổ sung thuế GTGT theo Thông tư 80, bao gồm các quy định, trường hợp cần kê khai bổ sung, và cách thức thực hiện kê khai trên HTKK.

1. Quy định về kê khai bổ sung điều chỉnh thuế GTGT

a. Nguyên tắc kê khai bổ sung thuế GTGT

Để đảm bảo tính chính xác và tuân thủ pháp luật, việc nắm vững các nguyên tắc về kê khai bổ sung thuế GTGT là cực kỳ quan trọng. Các nguyên tắc căn bản để thực hiện quy trình một cách hiệu quả và đúng đắn là:

- Sau khi hết thời hạn nộp tờ khai doanh nghiệp, việc kê khai bổ sung thuế GTGT được thực hiện.

- Doanh nghiệp phải tiến hành kê khai bổ sung trước khi cơ quan thuế công bố quyết định kiểm tra hoặc thanh tra thuế.

- Không có hạn chế về số lần, nếu phát hiện sai sót, doanh nghiệp có thể thực hiện kê khai bổ sung thuế GTGT.

- Số liệu kê khai bổ sung sẽ được so sánh với tờ khai trước đó. Kê khai bổ sung thuế GTGT lần 1 sẽ được so sánh với tờ khai ban đầu, lần 2 so sánh với lần 1, lần 3 so sánh với lần 2, và tiếp tục như vậy.

- Nguyên tắc điều chỉnh sai sót là chỉ điều chỉnh những chỗ sai: Sai tháng sẽ điều chỉnh cho tháng đó, sai chỉ tiêu sẽ chỉnh sửa chỉ tiêu đó.

- Phần mềm HTKK chỉ tạo mẫu 01/KHBS khi có chênh lệch sau khi kê khai bổ sung thuế.

- Trong trường hợp sai sót không làm thay đổi số tiền thuế, chỉ cần điều chỉnh tờ khai bổ sung của tháng đó kèm theo công văn giải trình và gửi đến cơ quan thuế.

- Sai sót giữa các tháng không được tính bù trừ.

- Nếu số tiền thuế phải nộp trong kỳ của doanh nghiệp tăng sau khi kê khai bổ sung thuế GTGT, doanh nghiệp phải nộp thêm số tiền chênh lệch cùng với số tiền nộp chậm vào ngân sách nhà nước.

- Nếu số tiền thuế phải nộp trong kỳ của doanh nghiệp giảm sau khi kê khai bổ sung, doanh nghiệp được áp dụng vào nghĩa vụ thuế GTGT của kỳ sau.

- Trong trường hợp tăng/giảm số tiền thuế phải nộp trong kỳ, điều này không được điều chỉnh trong tờ khai 01/GTGT tháng phát hiện sai sót.

- Nếu sau điều chỉnh, số tiền thuế giảm và được khấu trừ của kỳ kê khai bổ sung thuế GTGT, chênh lệch đó sẽ được ghi vào chỉ tiêu 37 của tờ khai 01/GTGT tháng phát hiện sai sót.

- Nếu sau điều chỉnh, số tiền thuế được khấu trừ giảm và đã được hoàn lại, doanh nghiệp phải kê khai đầy đủ các chỉ tiêu của mục C trong mẫu 01/KHBS. Sau đó, số tiền điều chỉnh giảm sẽ được nộp chậm vào ngân sách nhà nước.

Xem thêm:

b. Thời hạn kê khai bổ sung thuế GTGT

Theo Điều 47 của Luật Quản Lý Thuế số 38/2019/QH14, thời hạn kê khai bổ sung thuế GTGT được quy định như sau:

- Thời hạn kê khai bổ sung thuế GTGT là 10 năm kể từ thời điểm hết hạn nộp hồ sơ kê khai thuế. Tuy nhiên, việc này phải được thực hiện trước khi cơ quan thuế ban hành quyết định thanh tra hoặc kiểm tra doanh nghiệp.

- Trong trường hợp cơ quan thuế đã ban hành quyết định thanh tra hoặc kiểm tra, doanh nghiệp vẫn được phép kê khai bổ sung thuế GTGT. Tuy nhiên, doanh nghiệp sẽ phải chịu mức xử phạt hành chính theo quy định tại điều 142 và 143 của Luật Quản Lý Thuế.

- Sau khi cơ quan thuế thực hiện thanh tra hoặc kiểm tra và ban hành quyết định xử lý về thuế, doanh nghiệp vẫn được phép điều chỉnh tờ khai thuế GTGT. Tuy nhiên, có hai trường hợp có thể xảy ra:

- Nếu việc kê khai bổ sung thuế GTGT dẫn đến tăng số tiền thuế phải nộp, giảm số tiền thuế được hoàn lại, thì doanh nghiệp sẽ bị xử phạt theo quy định tại điều 142 và 143 của Luật Quản Lý Thuế.

- Nếu việc điều chỉnh tờ khai thuế GTGT dẫn đến giảm số tiền thuế phải nộp, tăng số tiền thuế VAT được khấu trừ, tăng số tiền thuế GTGT được hoàn lại, thì việc này sẽ được giải quyết theo quy định về xử lý khiếu nại về thuế.

Xem thêm: Hướng dẫn cách tự kê khai thuế thu nhập cá nhân online mới nhất

2. Mẫu tờ khai bổ sung thuế GTGT mới nhất năm 2024

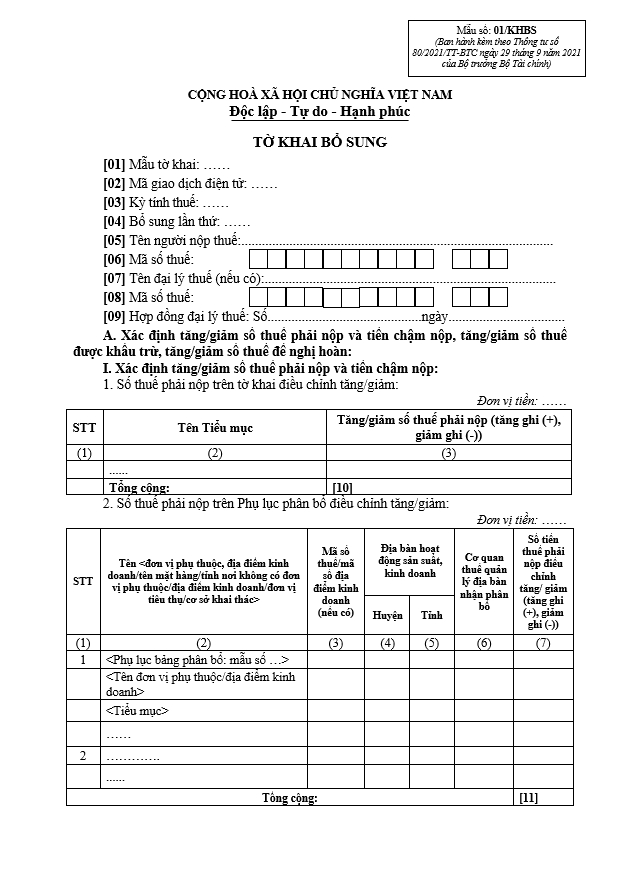

Tờ khai bổ sung thuế GTGT theo Thông tư 80:

Tải tờ khai bổ sung thuế GTGT theo Thông tư 80 tại đây

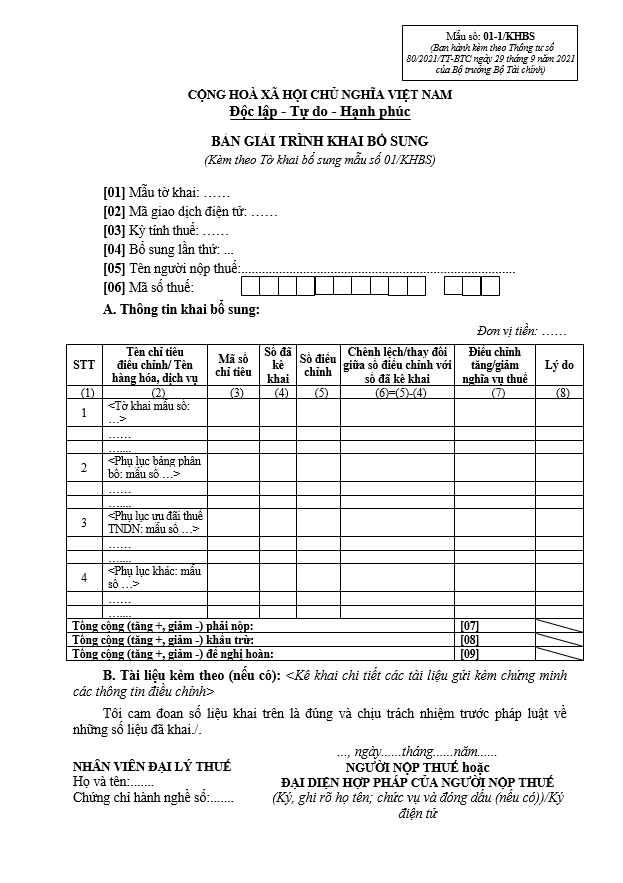

Bản giải trình kê khai bổ sung thuế GTGT theo Thông tư 80:

Tải bản giải trình kê khai bổ sung thuế GTGT theo Thông tư 80 tại đây

3. Các trường hợp sai sót trên tờ khai thuế GTGT cần được kê khai bổ sung:

Những sai sót trên tờ khai thuế GTGT có thể phát sinh trong quá trình kê khai ban đầu. Việc nhận biết và sửa chữa các sai sót này thông qua việc kê khai bổ sung là cực kỳ quan trọng.

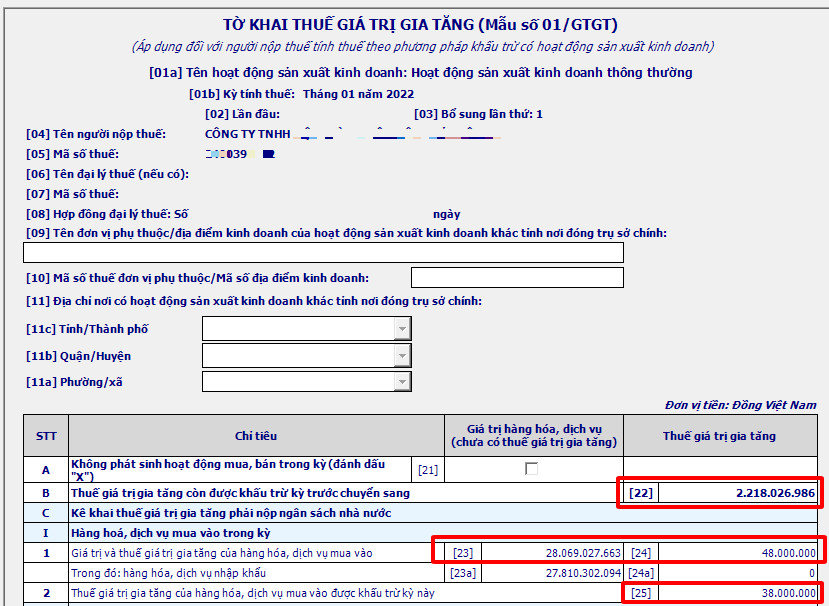

- Trường hợp 1: Sai tại chỉ tiêu số [22] – Số tiền thuế GTGT còn được khấu trừ từ kỳ trước chuyển sang kỳ hiện tại.

- Trường hợp 2: Sai tại các chỉ tiêu số [23], [24], [25] – Liên quan đến giá trị và số tiền thuế GTGT của hàng hóa dịch vụ mua vào và số tiền thuế GTGT được khấu trừ trong kỳ này. Các thông tin này thường liên quan đến hóa đơn đầu vào của doanh nghiệp.

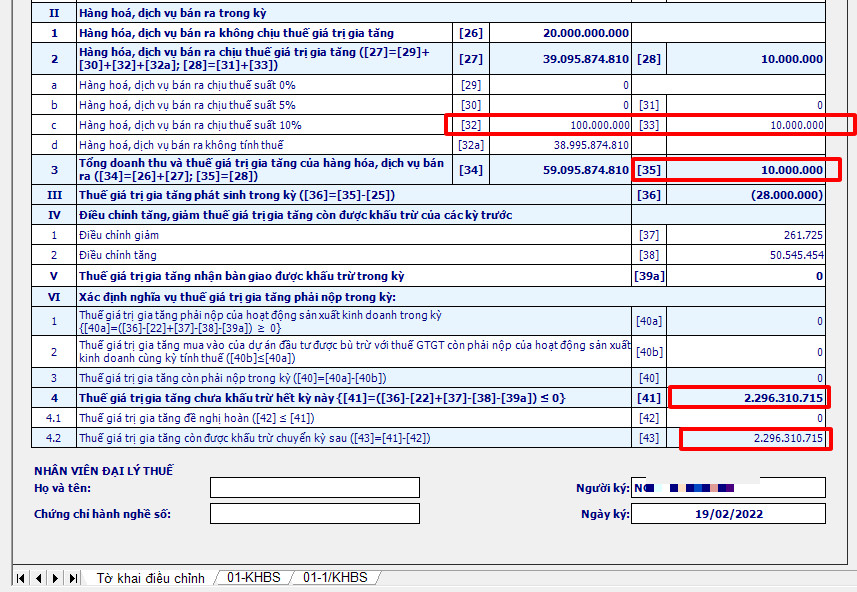

- Trường hợp 3: Sai tại các chỉ tiêu số [26], [27], [28], [29], [30], [31], [32], [33], [34], [35] – Liên quan đến giá trị và số tiền thuế GTGT của hàng hóa dịch vụ bán ra. Các thông tin này thường liên quan đến hóa đơn đầu ra của doanh nghiệp.

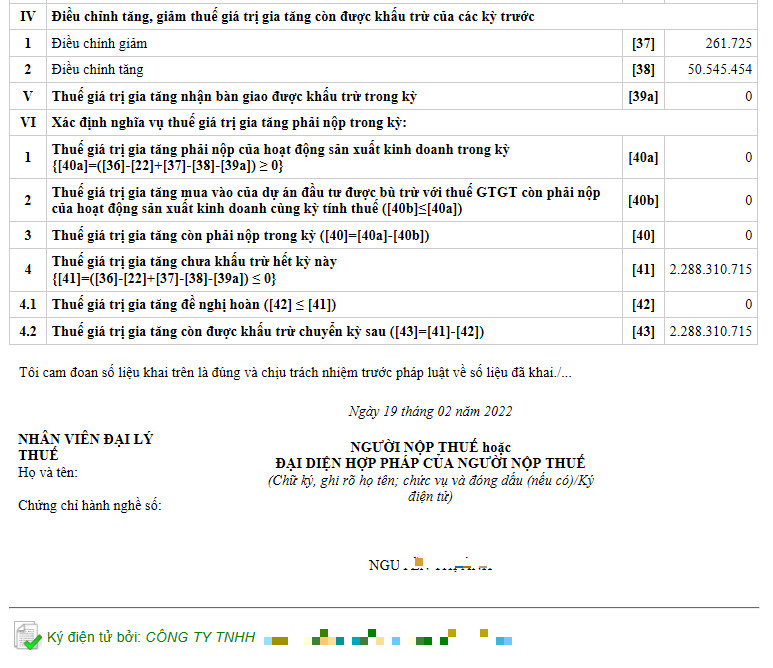

- Trường hợp 4: Sai tại các chỉ tiêu số [37], [38] – Chỉ tiêu số [37] “Điều chỉnh giảm số tiền thuế GTGT” và chỉ tiêu số [38] “Điều chỉnh tăng số tiền thuế GTGT”. Nguyên nhân thường là nhập sai số tiền thuế GTGT điều chỉnh từ các tờ khai bổ sung kỳ trước vào kỳ hiện tại.

- Trường hợp 5: Riêng các chỉ tiêu số [28], [35], [36], [39a], [40a], [40], [41], [43] (được bôi đậm màu xanh trên phần mềm HTKK) không thể điền bằng tay. Thông tin này sẽ được tự động tính bởi phần mềm HTKK. Do đó, không cần điều chỉnh trực tiếp các chỉ tiêu này, mà cần điều chỉnh các chỉ tiêu từ trường hợp 1 đến trường hợp 4. Khi điều chỉnh đúng, các chỉ tiêu này sẽ được tự động cập nhật đúng.

Xem thêm: Danh sách 20 mã chương nộp thuế thông dụng nhất hiện nay

4. Hướng dẫn kê khai bổ sung thuế GTGT theo TT80 trên phần mềm HTKK

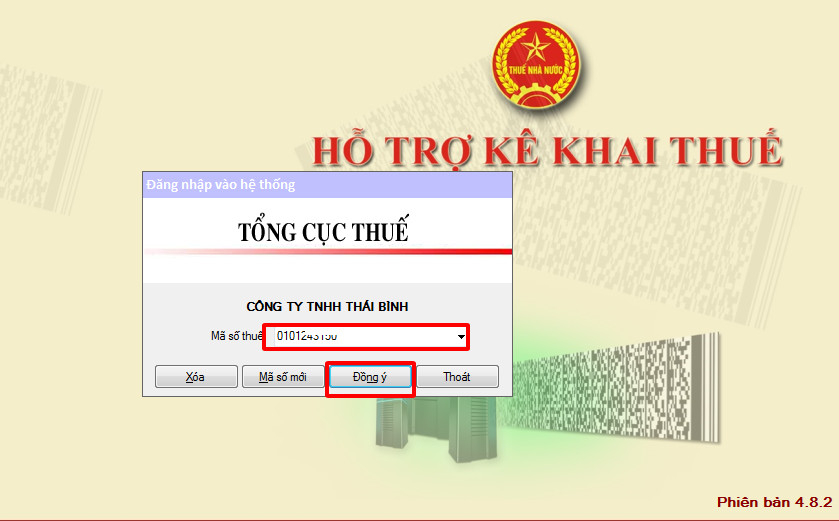

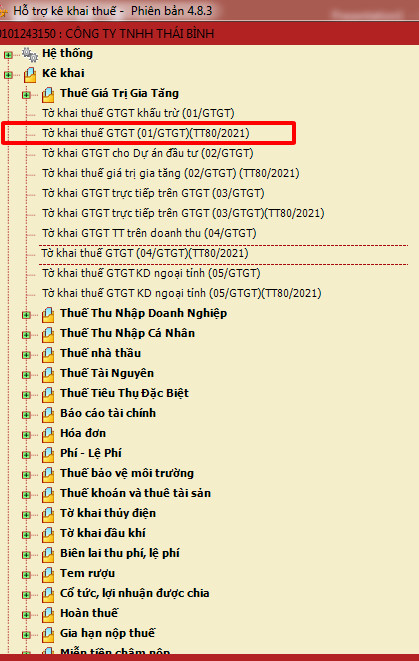

Bước 1: Chọn tờ khai thuế GTGT bổ sung

Truy cập vào phần mềm HTKK 5.1.0 (phiên bản mới nhất được nâng cấp vào tháng 8/2023) và nhập đúng mã số thuế của doanh nghiệp. Sau đó, nhấn “Đồng ý”.

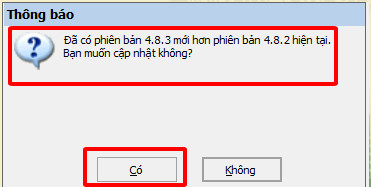

Lưu ý: Phần mềm sẽ đề xuất nâng cấp phần mềm HTKK lên phiên bản mới nhất để cập nhật các sửa đổi, cải thiện và biểu mẫu tờ khai mới nhất. Ví dụ, khi mở phần mềm HTKK, nếu phiên bản là 4.8.2 và có bản cập nhật mới là 4.8.3, phần mềm sẽ yêu cầu nâng cấp. Nhấn “Có” để tự động cập nhật lên phiên bản mới nhất.

Bước 2: Chọn loại tờ khai thuế GTGT

Chọn loại tờ khai cần điều chỉnh hoặc bổ sung.

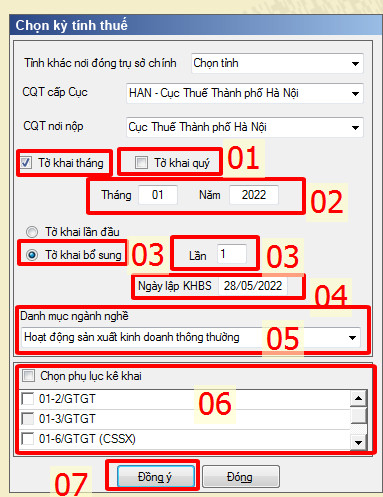

Bước 3: Chọn kỳ tính thuế GTGT bổ sung

Chọn “Tờ khai tháng” hoặc “Tờ khai quý”, điền kỳ tính thuế sau đó chọn “Tờ khai bổ sung”, tiếp theo điền số lần. Sau đó, chọn danh mục ngành nghề phù hợp, và nhấn “Đồng ý”.

Lưu ý: Đối với các doanh nghiệp kinh doanh thông thường không thuộc các ngành như “Xổ số, điện toán”, “Dầu khí”, “Doanh nghiệp có chuyển nhượng dự án đầu tư”, “Nhà khác tỉnh với trụ sở”, “Nhà máy sản xuất điện khác tỉnh với trụ sở”, chọn “Hoạt động sản xuất kinh doanh thông thường”.

Bước 4: Thực hiện kê khai điều chỉnh vào tờ khai bổ sung

Để điều chỉnh các sai sót đã xảy ra, hãy bổ sung các chỉ tiêu đúng vào tờ khai thuế GTGT bổ sung. Dưới đây là cách thực hiện:

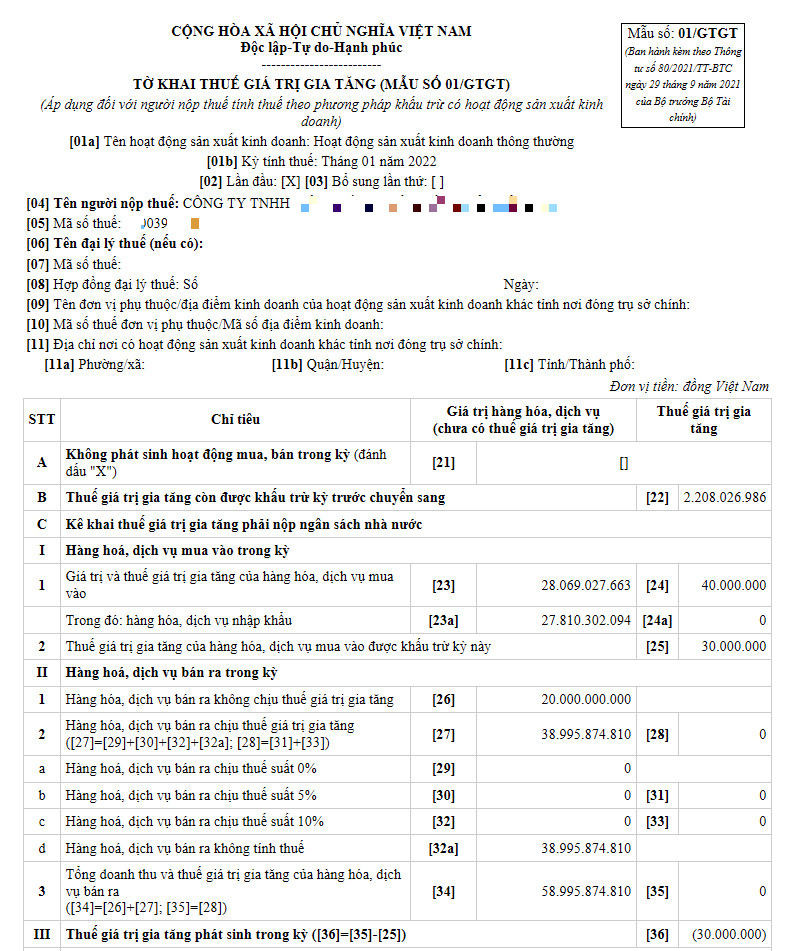

i. Nhập các chỉ tiêu sai sót vào tờ khai thuế GTGT mẫu 01/GTGT (trong lần bổ sung đầu tiên):

Nhập chính xác các chỉ tiêu sai sót vào tờ khai GTGT 01/GTGT bổ sung lần thứ nhất. Quý độc giả có thể tham khảo hình ảnh tờ khai GTGT chính thức lần đầu và lần bổ sung dưới đây.

ii. Tổng hợp dữ liệu kê khai bổ sung và lập tờ khai bổ sung (01/KHBS):

Sau khi đã điều chỉnh các chỉ tiêu sai sót trên tờ khai GTGT mẫu số 01/GTGT bổ sung lần thứ nhất, bấm vào nút “Tổng hợp KHBS” để tổng hợp dữ liệu lên tờ khai bổ sung (01/KHBS) và bản giải trình bổ sung (01-1/KHBS), sau đó nhấn “Ghi” để lưu lại các thay đổi.

Tiếp theo, trên tờ khai bổ sung (01/KHBS), điền các thông tin bổ sung như hình dưới đây.

Trong quá trình điền thông tin vào tờ khai bổ sung (01/KHBS), đảm bảo thực hiện các bước sau:

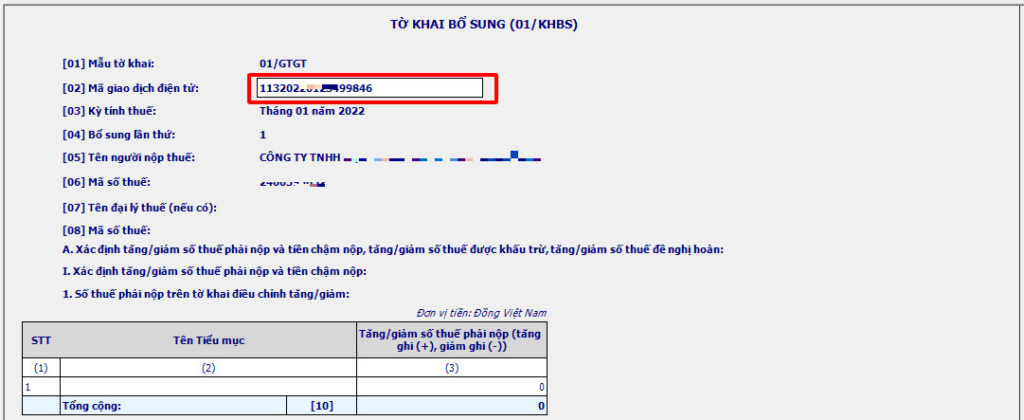

Nhập mã giao dịch điện tử của tờ khai GTGT bổ sung điều chỉnh:

- Truy cập vào trang thuế điện tử và tra cứu lại tờ khai GTGT mẫu số 01/GTGT đã nộp trước đó.

- Sao chép mã giao dịch đã nộp từ tờ khai GTGT đó và dán vào ô tương ứng trên tờ khai bổ sung (01/KHBS).

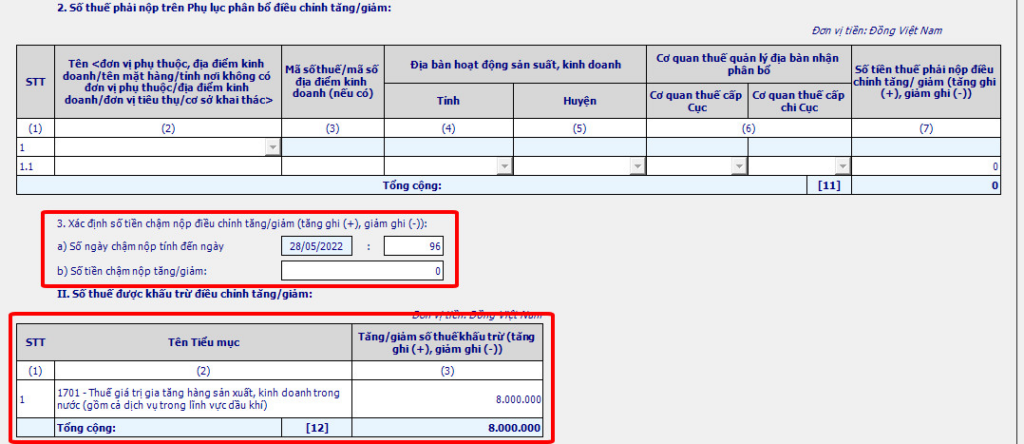

Kiểm tra lại số tiền chậm nộp điều chỉnh tăng/giảm:

- Kiểm tra mục 3 nằm trong phần A của tờ khai bổ sung để xem kết quả tự động tính toán của phần mềm.

- Nếu cảm thấy cần thiết, bạn có thể kiểm tra lại tính toán hoặc tính tiền chậm nộp bằng tỷ lệ 0,03%/ngày tính trên số tiền thuế chậm nộp theo quy định của Luật quản lý thuế.

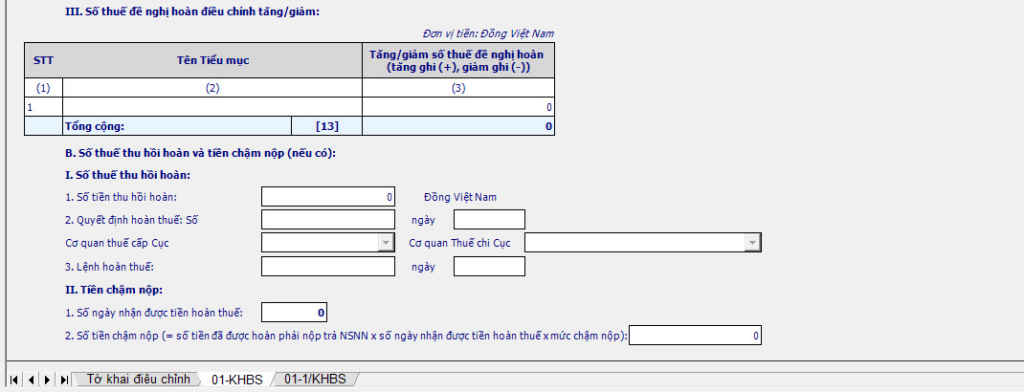

Kiểm tra mục “II. Số thuế GTGT được khấu trừ tăng/giảm” và mục “III. Số thuế đề nghị hoàn điều chỉnh tăng/giảm”:

- Phần mềm sẽ tự động điền các thông tin này, nhưng bạn cần kiểm tra lại nếu kết quả tính toán khác với phần mềm.

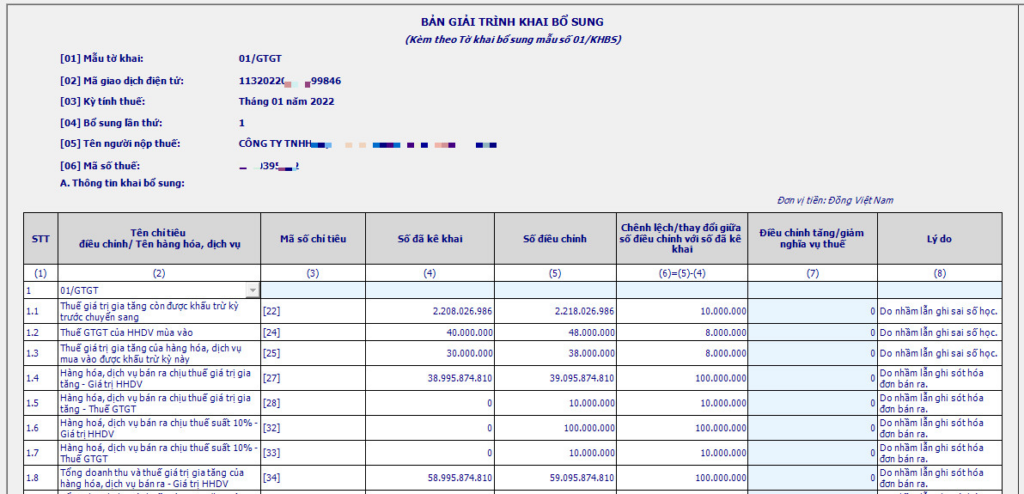

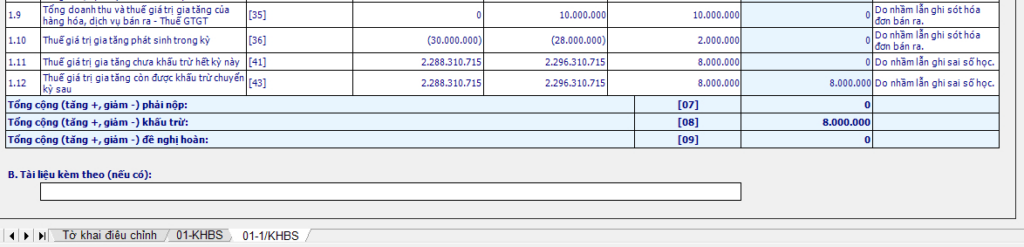

iii. Lập bản giải trình khai bổ sung (01/KHBS):

Mở “Bản giải trình khai bổ sung (01/KHBS)” để ghi lý do giải trình cho từng chỉ tiêu bị thay đổi.

Từ khi có hiệu lực, Thông tư 80/2021/TT-BTC yêu cầu nhập đầy đủ lý do cho từng chỉ tiêu bị kê khai điều chỉnh.

Sau khi ghi lý do, nhấn “Ghi” để lưu lại các thay đổi và dữ liệu trên tờ khai bổ sung.

Các bạn cần lưu ý các điểm sau khi xem xét phần thông tin này vì nó rất quan trọng trong quá trình điều chỉnh tờ khai thuế GTGT:

Số liệu chênh lệch giữa số kê khai và số điều chỉnh:

- Đây là căn cứ chính để ghi vào chỉ tiêu [37] và [38] của tờ khai thuế GTGT tại kỳ hiện tại.

- Cần xác định rõ sự chênh lệch giữa số tiền đã kê khai ban đầu và số tiền được điều chỉnh để đảm bảo tính chính xác trong tờ khai bổ sung.

Chỉ tiêu số 40 – Thuế GTGT còn phải nộp trong kỳ:

- Chỉ tiêu này thể hiện số thuế GTGT còn phải nộp trong kỳ, có thể dương (+) hoặc âm (-).

- Nếu là dương (+), bạn cần nộp thêm tiền thuế GTGT và cả tiền chậm nộp.

- Nếu là âm (-), bạn đã nộp thừa tiền GTGT, số tiền nộp thừa sẽ được bù trừ cho các kỳ thuế sau.

Chỉ tiêu số 43 – Thuế GTGT còn được khấu trừ chuyển kỳ sau:

- Chỉ tiêu này thể hiện số thuế GTGT còn được khấu trừ chuyển kỳ sau, có thể dương (+) hoặc âm (-).

- Nếu là dương (+), số thuế GTGT còn được khấu trừ chuyển kỳ sau tăng lên, và bạn cần điền vào chỉ tiêu số [38] của tờ khai thuế GTGT tiếp theo.

- Nếu là âm (-), số thuế GTGT còn được khấu trừ chuyển kỳ sau giảm đi, và bạn cần điền vào chỉ tiêu số [37] của tờ khai thuế GTGT tiếp theo.

Bước 5: Nộp tờ khai bổ sung lên trang thuế điện tử

Hãy truy cập vào trang thuế điện tử tại địa chỉ: https://thuedientu.gdt.gov.vn/ của Tổng cục thuế để nộp tờ khai bổ sung.

Việc thực hiện kê khai bổ sung thuế GTGT đúng quy định sẽ giúp doanh nghiệp, tổ chức kinh tế đảm bảo nghĩa vụ thuế của mình, tránh được các rủi ro về pháp luật thuế. Hy vọng bài viết này đã cung cấp cho bạn những thông tin hữu ích về cách thức kê khai bổ sung thuế GTGT theo Thông tư 80.

MISA eSign là một trong những đơn vị hàng đầu cung cấp dịch vụ chữ ký số

- Bảo mật thông tin, an toàn tuyệt đối:

-

-

- Được bộ TT&TT cấp phép, đạt tiêu chuẩn Châu Âu eIDAS

- Đáp ứng đầy đủ quy định pháp luật theo nghị định 130/2018/NĐ-CP và thông tư 16/2019/TT-BTTTT của Bộ TT&TT

-

- Đầy đủ nghiệp vụ giao dịch điện tử: Xuất hóa đơn điện tử, kê khai/nộp thuế điện tử, BHXH, ký hợp đồng điện tử…

- Tối ưu năng suất, tiết kiệm chi phí vì MISA eSign tích hợp sẵn trong phần mềm hóa đơn điện tử, Thuế điện tử, BHXH, kế toán, bán hàng, nhân sự…

- Ký kết linh hoạt mọi văn bản, chứng từ, hợp đồng dạng word, excel, pdf… mọi lúc, mọi nơi ngay trên điện thoại di động, tablet, máy tính mà không cần USB Token

- Thủ tục đăng ký đơn giản; Phần mềm dễ dàng sử dụng; hỗ trợ nhanh chóng

Nếu bạn có nhu cầu sử dụng phần mềm chữ ký số từ xa MISA eSign, hãy đăng ký dùng thử miễn phí tại đây:

Tìm hiểu thêm:

- Các bước cài đặt chữ ký số đơn giản mà nhanh chóng nhất 2024

- Cách ký số giáo án trên các phần mềm quản lý giáo dục

- Chữ ký số token – 10 điều bạn cần nắm trong lòng bàn tay

- Khấu hao tài sản cố định là gì? Cách tính khấu hao TSCĐ đầy đủ

- 7 cách tạo chữ ký điện tử chi tiết cực kỳ đơn giản và nhanh chóng

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/