Tiểu mục nộp thuế là mã phân loại chi tiết các khoản thuế, phí nộp vào ngân sách nhà nước, giúp cơ quan thuế quản lý và theo dõi. Tham khảo ngay danh sách dưới đây để biết tiểu mục phù hợp với loại thuế bạn cần nộp.

I. Mã tiểu mục thuế môn bài

Mã tiểu mục thuế môn bài là loại thuế được áp dụng cho các hoạt động kinh doanh hoặc dịch vụ cụ thể, nhằm thu thuế từ các lĩnh vực như giải trí, du lịch, quảng cáo, sự kiện, nhà hàng và dịch vụ thương mại khác. Được tính dựa trên các giá trị kinh doanh, tức là số tiền được thu từ các hoạt động kinh doanh của doanh nghiệp.

Mức thuế môn bài có thể được xác định dựa trên các tiêu chí như tỷ lệ phần trăm từ doanh thu, giá trị giao dịch, số lượng khách hàng, diện tích hoặc công suất sử dụng. Mức thuế môn bài thường được quy định và điều chỉnh bởi cơ quan thuế địa phương hoặc cơ quan quản lý thuế tương ứng.

Các doanh nghiệp hoặc cá nhân phải tuân thủ quy định của cơ quan thuế về việc đăng ký, khai báo và nộp thuế môn bài đúng kỳ hạn quy định. Cơ quan thuế có trách nhiệm quản lý và kiểm tra việc thực hiện thuế môn bài, bao gồm việc kiểm tra tài liệu, hoạt động kinh doanh và dịch vụ, và xác minh số liệu báo cáo thuế.

Với việc áp dụng mã tiểu mục Thuế môn bài, nhà nước có thể thu được nguồn thuế từ các ngành nghề và hoạt động kinh doanh đặc biệt, đồng thời đảm bảo công bằng và hiệu quả trong quản lý thuế.

| Mức thuế môn bài | Vốn điều lệ đăng ký | Tiểu mục | Mức thuế |

| Thuế môn bài Bậc 1 | Trên 10 tỷ | 2862 | 3.000.000 đ |

| Thuế môn bài Bậc 2 | Từ 10 tỷ đồng trở xuống | 2863 | 2.000.000 đ |

| Thuế môn bài Bậc 3 | Chi nhánh, VPDD, địa điểm | 2864 | 1.000.000 đ |

Ngoài ra, đối với khoản tiền chậm nộp tiền lệ phí môn bài, bạn sẽ phải điền vào tiểu mục 4944 – Tiền chậm nộp các khoản khác điều tiết 100% ngân sách địa phương theo quy định của pháp luật do ngành thuế quản lý.

Xem thêm:

Cách lập tờ khai thuế GTGT mới nhất hiện nay theo Thông tư 80

Tờ khai thuế môn bài mẫu 01/LPMB – Quy định và cách lập chi tiết

II. Thuế thu nhập và thu nhập sau thuế thu nhập

1. Mã tiểu mục nộp thuế thu nhập cá nhân

Mã tiểu mục nộp thuế thu nhập cá nhân là một mã số được sử dụng để phân loại các khoản thuế thu nhập cá nhân trong quá trình khai thác thuế. Các mã tiểu mục này giúp cơ quan thuế và người nộp thuế có thể xác định chính xác loại thuế thu nhập cá nhân nào đang được áp dụng.

Mã tiểu mục nộp thuế thu nhập cá nhân có thể khác nhau tùy vào quy định của từng quốc gia hoặc hệ thống thuế. Dưới đây là một số ví dụ về mã tiểu mục nộp thuế thu nhập cá nhân phổ biến:

- Tiểu mục 1001: Thuế thu nhập từ tiền lương, tiền công

- Tiểu mục 1003: Thuế thu nhập từ hoạt động sản xuất, kinh doanh của cá nhân

- Tiểu mục 1004: Thuế thu nhập từ đầu tư vốn của cá nhân

- Tiểu mục 1005: Thuế thu nhập từ chuyển nhượng vốn

- Tiểu mục 1006: Thuế thu nhập từ chuyển nhượng bất động sản, nhận thừa kế và nhận quà tặng là bất động sản

- Tiểu mục 1007: Thuế thu nhập từ trúng thưởng

- Tiểu mục 1008: Thuế thu nhập từ bản quyền, nhượng quyền thương mại

- Tiểu mục 1012: Thuế thu nhập từ thừa kế, quà biếu, quà tặng khác trừ bất động sản

- Tiểu mục 1014: Thuế thu nhập từ dịch vụ cho thuê nhà, cho thuê mặt bằng

- Tiểu mục 1049: Thuế thu nhập cá nhân khác

- Mã tiểu mục đối với tiền chậm nộp thuế TNCN là 4917.

Xem thêm: Hướng dẫn cách tự kê khai thuế thu nhập cá nhân online mới nhất

2. Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp là một loại thuế áp dụng lên thu nhập của các doanh nghiệp từ hoạt động kinh doanh. Đây là một thành phần quan trọng của hệ thống thuế trong nhiều quốc gia, và mục tiêu chính của thuế thu nhập doanh nghiệp là thu thuế từ lợi nhuận mà các doanh nghiệp tạo ra.

Một số mã tiểu mục thu nhập doanh nghiệp phổ biến:

- Tiểu mục 1052: Thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh (gồm cả dịch vụ trong lĩnh vực dầu khí);

- Tiểu mục 1053: Thuế thu nhập doanh nghiệp từ chuyển nhượng bất động sản;

- Tiểu mục 1055: Thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng vốn;

- Tiểu mục 1056: Thuế thu nhập doanh nghiệp từ hoạt động thăm dò và khai thác dầu, khí (không kể thuế thu nhập doanh nghiệp thu theo hiệp định, hợp đồng thăm dò khai thác dầu khí);

- Tiểu mục 1057: Thuế thu nhập doanh nghiệp từ hoạt động xổ số kiến thiết;

- Tiểu mục 1099: Khác

- 4918 là mã của tiểu mục chậm nộp thuế TNDN.

MISA eSign, là một trong những đơn vị hàng đầu cung cấp chứng thư số và chữ ký số. Đăng ký tư vẫn và dùng thử chữ ký số MISA eSign:

3. Thu tiền cấp quyền khai thác tài nguyên khoáng sản, vùng trời, vùng biển

Tại Điều 77 Luật Khoáng sản 2010 quy định về tiền cấp quyền khai thác khoáng sản như sau:

- Tổ chức, cá nhân khai thác khoáng sản phải nộp tiền cấp quyền khai thác khoáng sản. Nhà nước thu tiền cấp quyền khai thác khoáng sản thông qua đấu giá hoặc không đấu giá.

- Tiền cấp quyền khai thác khoáng sản được xác định căn cứ vào giá, trữ lượng, chất lượng khoáng sản, loại hoặc nhóm khoáng sản, điều kiện khai thác khoáng sản.

- Chính phủ quy định cụ thể phương pháp tính, mức thu tiền cấp quyền khai thác khoáng sản.

III. Mã tiểu mục thuế sử dụng tài sản

1. Thuế sử dụng đất nông nghiệp

- Tiểu mục 1301: Đất trồng cây hàng năm

- Tiểu mục 1302: Đất trồng cây lâu năm

- Tiểu mục 1303: Đất trồng rừng

- Tiểu mục 1304: Đất nuôi trồng thủy sản

- Tiểu mục 1305: Đất làm muối

- Tiểu mục 1349: Đất dùng cho mục đích khác

2. Thu tiền sử dụng đất

- Tiểu mục 1401: Đất được nhà nước giao

- Tiểu mục 1405: Đất xen kẹp (phần đất không đủ rộng để cấp đất theo dự án đầu tư)

- Tiểu mục 1406: Đất dôi dư (phần đất khi đo thực tế lớn hơn so với giấy chứng nhận quyền sử dụng đất hoặc so với diện tích đất được cấp có thẩm quyền giao)

- Tiểu mục 1407: Tiền chuyển mục đích sử dụng đất đối với đất do cơ quan, đơn vị, tổ chức thuộc Nhà nước quản lý

- Tiểu mục 1408: Đất thực hiện dự án đầu tư xây dựng nhà ở để bán hoặc để bán kết hợp cho thuê

- Tiểu mục 1411: Đất được nhà nước công nhận quyền sử dụng đất

- Tiểu mục 1449: Khác

3. Thuế tài nguyên

- Tiểu mục 1551: Dầu, condensate (không kể thuế tài nguyên thu theo hiệp định, hợp đồng)

- Tiểu mục 1552: Nước thủy điện

- Tiểu mục 1553: Khoáng sản kim loại

- Tiểu mục 1555: Khoáng sản phi kim loại

- Tiểu mục 1556: Thủy, hải sản

- Tiểu mục 1557: Sản phẩm của rừng tự nhiên

- Tiểu mục 1558: Nước thiên nhiên khác

- Tiểu mục 1561: Yến sào thiên nhiên

- Tiểu mục 1562: Khí thiên nhiên (không kể thuế tài nguyên thu theo hiệp định, hợp đồng)

- Tiểu mục 1563: Khí than (không kể thuế tài nguyên thu theo hiệp định, hợp đồng)

- Tiểu mục 1599: Tài nguyên khoáng sản khác

- Mã chậm nộp thuế tài nguyên là 4927.

4. Thuế sử dụng đất phi nông nghiệp

- Tiểu mục 1601: Thu từ đất ở tại nông thôn

- Tiểu mục 1602: Thu từ đất ở tại đô thị

- Tiểu mục 1603: Thu từ đất sản xuất, kinh doanh phi nông nghiệp

- Tiểu mục 1649: Thu từ đất phi nông nghiệp khác

IV. Mã tiểu mục thuế đối với hàng hóa và dịch vụ (gồm cả xuất khẩu, nhập khẩu)

1. Thuế giá trị gia tăng

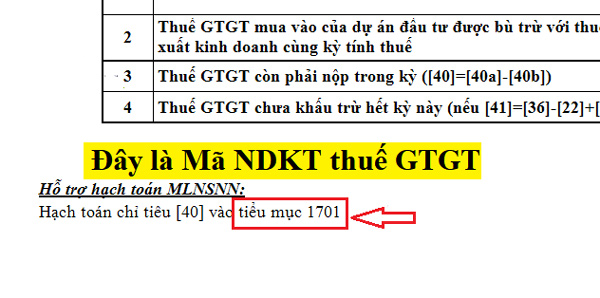

- Tiểu mục 1701: Thuế giá trị gia tăng hàng sản xuất, kinh doanh trong nước (gồm cả dịch vụ trong lĩnh vực dầu khí)

- Tiểu mục 1702: Thuế giá trị gia tăng hàng nhập khẩu

- Tiểu mục 1704: Thuế giá trị gia tăng từ hoạt động thăm dò và khai thác dầu, khí (gồm cả thuế giá trị gia tăng thu đối với dầu, khí khai thác theo hiệp định, hợp đồng thăm dò, khai thác dầu, khí bán ra trong nước)

- Tiểu mục 1705: Thuế giá trị gia tăng từ hoạt động xổ số kiến thiết

- Tiểu mục 1749: Hàng hóa, dịch vụ khác.

Ngoài ra, tiểu mục phạt chậm nộp thuế GTGT là 4931

Xem thêm: Kê khai thuế GTGT: Những lưu ý quan trọng doanh nghiệp cần biết

2. Thuế tiêu thụ đặc biệt

- Tiểu mục 1751: Hàng nhập khẩu

- Tiểu mục 1753: Thuốc lá điếu, xì gà sản xuất trong nước

- Tiểu mục 1754: Rượu sản xuất trong nước

- Tiểu mục 1755: Ô tô dưới 24 chỗ ngồi sản xuất, lắp ráp trong nước

- Tiểu mục 1756: Xăng các loại sản xuất trong nước

- Tiểu mục 1757: Các dịch vụ, hàng hóa khác sản xuất trong nước

- Tiểu mục 1758: Bia sản xuất trong nước

- Tiểu mục 1761: Thuế tiêu thụ đặc biệt từ hoạt động xổ số kiến thiết

- Tiểu mục 1762: Thuốc lá, xì gà nhập khẩu bán ra trong nước

- Tiểu mục 1763: Rượu nhập khẩu bán ra trong nước

- Tiểu mục 1764: Xe ô tô dưới 24 chỗ ngồi các loại nhập khẩu bán ra trong nước

- Tiểu mục 1765: Xăng các loại nhập khẩu bán ra trong nước

- Tiểu mục 1766: Các dịch vụ, hàng hóa khác nhập khẩu bán ra trong nước

- Tiểu mục 1767: Bia nhập khẩu bán ra trong nước

- Tiểu mục 1799: Khác

- 4934 là tiểu mục đối với các khoản chậm nộp thuế tiêu thụ đặc biệt.

3. Thuế xuất, nhập khẩu

- Tiểu mục 1851: Thuế xuất khẩu

- Tiểu mục 1901: Thuế nhập khẩu

4. Thuế nhập khẩu bổ sung đối với hàng hóa nhập khẩu vào Việt Nam

- Tiểu mục 1951: Thuế chống bán phá giá

- Tiểu mục 1952: Thuế chống trợ cấp

- Tiểu mục 1953: Thuế chống phân biệt đối xử

- Tiểu mục 1954: Thuế tự vệ

- Tiểu mục 1999: Thuế phòng vệ khác

5. Thuế bảo vệ môi trường

- Tiểu mục 2001: Xăng sản xuất trong nước (trừ etanol)

- Tiểu mục 2002: Dầu Diezel sản xuất trong nước

- Tiểu mục 2003: Dầu hỏa sản xuất trong nước

- Tiểu mục 2004: Dầu mazut, dầu mỡ nhờn sản xuất trong nước

- Tiểu mục 2005: Than đá sản xuất trong nước

- Tiểu mục 2006: Dung dịch hydro, chloro, fluoro, carbon sản xuất trong nước

- Tiểu mục 2007: Túi ni lông sản xuất trong nước

- Tiểu mục 2008: Thuốc diệt cỏ thuộc loại hạn chế sử dụng sản xuất trong nước

- Tiểu mục 2009: Nhiên liệu bay sản xuất trong nước

- Tiểu mục 2011: Thuốc trừ mối thuộc loại hạn chế sử dụng sản xuất trong nước

- Tiểu mục 2012: Thuốc bảo quản lâm sản thuộc loại hạn chế sử dụng sản xuất trong nước

- Tiểu mục 2013: Thuốc khử trùng kho thuộc loại hạn chế sử dụng sản xuất trong nước

- Tiểu mục 2019: Sản phẩm hàng hóa khác sản xuất trong nước

- Tiểu mục 2021: Sản phẩm, hàng hóa nhập khẩu

- Tiểu mục 2041: Xăng nhập khẩu bán ra trong nước

- Tiểu mục 2042: Nhiên liệu bay nhập khẩu bán ra trong nước

- Tiểu mục 2043: Diezel nhập khẩu bán ra trong nước

- Tiểu mục 2044: Dầu hỏa nhập khẩu bán ra trong nước

- Tiểu mục 2045: Dầu mazut, dầu nhờn, mỡ nhờn nhập khẩu bán ra trong nước

- Tiểu mục 2046: Than đá nhập khẩu bán ra trong nước

- Tiểu mục 2047: Các hàng hóa nhập khẩu khác bán ra trong nước

- Tiểu mục 2048: Sản phẩm, hàng hóa trong nước khác

- Tiểu mục 2049: Khác

V. Danh sách mã tiểu mục thu tiền phạt và tịch thu khi vi phạm hành chính

- Tiểu mục 4251: Phạt vi phạm hành chính theo quyết định của Tòa án

- Tiểu mục 4252: Phạt vi phạm hành chính trong lĩnh vực giao thông

- Tiểu mục 4253: Phạt vi phạm hành chính trong lĩnh vực hải quan thuộc thẩm quyền ra quyết định của cơ quan hải quan

- Tiểu mục 4254: Phạt vi phạm hành chính trong lĩnh vực thuế thuộc thẩm quyền ra quyết định của cơ quan thuế (không bao gồm phạt vi phạm hành chính đối với Luật thuế thu nhập cá nhân)

- Tiểu mục 4261: Phạt vi phạm hành chính về bảo vệ môi trường

- Tiểu mục 4263: Phạt vi phạm hành chính trong lĩnh vực trật tự, an ninh, quốc phòng

- Tiểu mục 4264: Phạt vi phạm hành chính về kinh doanh trái pháp luật do ngành Thuế thực hiện

- Tiểu mục 4265: Phạt vi phạm hành chính về kinh doanh trái pháp luật do ngành Hải quan thực hiện

- Tiểu mục 4267: Phạt vi phạm hành chính về trật tự đô thị

- Tiểu mục 4268: Phạt vi phạm hành chính đối với Luật thuế thu nhập cá nhân

- Tiểu mục 4271: Tiền phạt do phạm tội theo quyết định của Tòa án

- Tiểu mục 4272: Tiền nộp do chậm thi hành quyết định xử phạt vi phạm hành chính do cơ quan thuế quản lý.

- Tiểu mục 4273: Tiền nộp do chậm thi hành quyết định xử phạt vi phạm hành chính do cơ quan hải quan quản lý.

- Tiểu mục 4274: Phạt vi phạm hành chính trong lĩnh vực thuế do Ủy ban nhân dân ban hành quyết định phạt

- Tiểu mục 4275: Phạt vi phạm hành chính trong lĩnh vực hải quan do Ủy ban nhân dân ban hành quyết định phạt

- Tiểu mục 4276: Phạt vi phạm hành chính về an toàn vệ sinh thực phẩm

- Tiểu mục 4277: Tiền nộp do chậm thi hành quyết định xử phạt vi phạm hành chính trong các lĩnh vực khác

- Tiểu mục 4278: Phạt vi phạm hành chính trong các lĩnh vực khác

- Tiểu mục 4279: Các khoản tiền khác từ xử phạt vi phạm hành chính

- Tiểu mục 4299: Phạt vi phạm khác

- Tiền chậm nộp của vi phạm hành chính do cơ quan thuế quản lý (trừ thuế TNCN) là 4272.

VI. Hướng dẫn tra cứu mã tiểu mục nộp thuế trên phần mềm HTKK

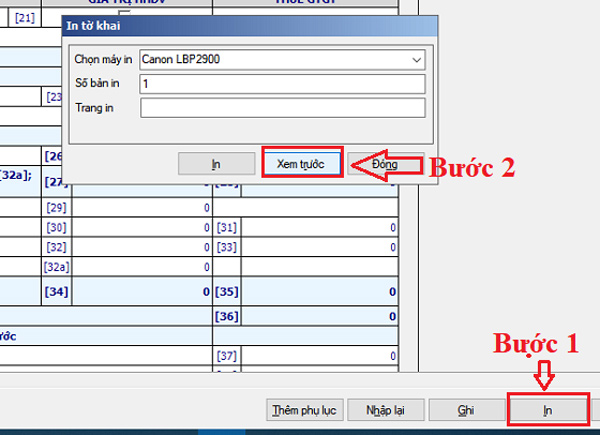

Ngoài cách tra cứu mã tiểu mục nộp thuế trên phụ lục III – Danh mục mã mục, tiểu mục kèm theo Thông tư 324/2016/TT-BTC ngày 21/12/2016 của Bộ trưởng Bộ Tài chính. Bạn có thể tra trên phần mềm HTKK. Cách tra cứu như sau:

Vào phần mềm HTKK -> Tờ khai thuế GTGT -> Sau đó chọn mục In -> Chọn xem trước.

Nguồn: Tham khảo

Khi đó, bạn có thể xem thông tin chi tiết tại bên dưới góc trái của tờ khai thuế.

Nguồn: Tham khảo

VI. Kết luận

Việc biết được chính xác mã tiểu mục nộp thuế sẽ giúp cho người nộp thuế nộp đúng số tiền cần vào mục lục ngân sách của nhà nước. Hy vọng bài viết trên sẽ giúp bạn nắm được các mã tiểu mục và cách tra cứu nhanh nhất để áp dụng chuẩn xác nhất.

Xem thêm: Kê khai thuế điện tử: Hướng dẫn từ A đến Z cho người mới bắt đầu

|

MISA eSign, là một trong những đơn vị hàng đầu cung cấp chứng thư số và chữ ký số Với hơn 25 năm kinh nghiệm trong việc phát triển phần mềm tài chính kế toán, hóa đơn điện tử và kê khai thuế điện tử, MISA đã phục vụ cho hơn 250,000 doanh nghiệp và hàng triệu cá nhân kinh doanh. Chữ ký số MISA eSign đã được người dùng và tổ chức đánh giá cao vì tính tiện lợi, dễ sử dụng và đáng tin cậy:

Với những ưu điểm và cam kết chất lượng như vậy, MISA eSign là một lựa chọn đáng tin cậy cho việc cung cấp chứng thư số và chữ ký số. Nếu bạn có nhu cầu nhận báo giá chữ ký số và tư vấn trực tiếp vui lòng đăng ký tại đây.

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/