Phương pháp tính khấu hao tài sản cố định được quy định chi tiết tại Thông tư 45/2013/TT-BTC, mỗi phương pháp đều có ưu và nhược điểm riêng bạn có thể tham khảo bảng so dánh dưới đây để lựa chọn được phương pháp khấu hao tài sản cố định phù hợp nhất.

Xem thêm: Cách hạch toán khấu hao tài sản cố định – có ví dụ cụ thể

| Phương pháp khấu hao | Ưu điểm | Nhược điểm |

| Phương pháp khấu hao đường thẳng |

|

|

| Phương pháp khấu hao theo số dư giảm dần có điều chỉnh |

|

|

| Phương pháp khấu hao theo số lượng, khối lượng sản phẩm |

|

Cách 1: Tính khấu hao tài sản cố định theo phương pháp đường thẳng

Phương pháp khấu hao đường thẳng là một phương pháp phân bổ chi phí cố định cho tài sản cố định theo thời gian. Đây là phương pháp phổ biến nhất để tính toán chi phí khấu hao trong kế toán tài sản cố định.

Công thức tính khấu hao

Đa số các doanh nghiệp trong nhiều lĩnh vực đều có thể ứng dụng phương pháp khấu hao đường thẳng vào quy trình tính khấu hao tài sản cố định.

Trong đó, công thức tính khấu hao tài sản cố định theo đường thẳng được phân bổ trong hàng tháng và hàng năm. Cụ thể:

- Hàng tháng:

| Mức trích khấu hao hàng tháng | = | Mức trích khấu hao hàng năm

________________________ 12 tháng |

- Hàng năm

| Mức trích khấu hao hàng năm | = | Nguyên giá của tài sản cố định

________________________ Thời gian khấu hao |

Trong đó: Thời gian khấu hao được tính toán dựa theo khung thời gian khấu hao tài sản cố định được quy định tại phụ lục I Thông tư 45/2013/TT-BTC

Bên cạnh đó, tài sản cố định được doanh nghiệp mua và sử dụng luôn trong tháng, có công thức cụ thể:

| Mức trích khấu hao theo tháng phát sinh | = | Mức trích khấu hao theo tháng

________________________ Tổng số ngày của tháng phát sinh |

x | số ngày sử dụng trong tháng |

Trong đó: Số ngày sử dụng trong tháng = Tổng số ngày của tháng phát sinh – Ngày bắt đầu sử dụng + 1

Ví dụ tính khấu hao TSCĐ cụ thể

Ví dụ: Ngày 11/07/2022, công ty NA’s Shop mua 01 máy photocopy mới trị giá 80.000.000 đồng, chưa thuế VAT, được chiết khấu 1.000.000 đồng, chi phí vận chuyển là 1.000.000 đồng và sử dụng ngay ngày hôm đó. Cách tính khấu hao theo đường thẳng cụ thể như sau:

- Xác định thời gian trích khấu hao: Máy photocopy mới có thời gian sử dụng từ 8 – 14 năm. Vậy trích khấu hao trong vòng 10 năm.

- Nguyên giá : 80.000.000 – 1.000.000 + 1.000.000 = 80.000.000 đồng.

- Mức khấu hao hàng năm: 80.000.000/10 = 8.000.000 đồng/năm.

- Mức khấu hao hàng tháng: 8.000.000/12 = 666.666 đồng/tháng.

- Mức khấu hao trong tháng 7: (666.666/31ngày ) x 22 ngày = 473.117 đồng.

- Như vậy trong tháng 7 được trích 472.117 đồng vào chi phí, từ T8/2018 được trích 666.666 đồng và hàng năm được trích 8.000.000 đồng.

Xem thêm: Nguyên giá tài sản cố định là gì? Cách xác định nguyên giá TSCĐ

Cách 2: Tính khấu hao tài sản cố định theo số dư giảm dần có điều chỉnh

Việc điều chỉnh phương pháp khấu hao số dư giảm dần được thực hiện khi các yếu tố ảnh hưởng đến giá trị của tài sản thay đổi, ví dụ như khi tài sản được cải tạo, nâng cấp hoặc sửa chữa. Trong trường hợp này, giá trị còn lại của tài sản sẽ được điều chỉnh và quá trình tính toán khấu hao sẽ được thực hiện theo giá trị còn lại mới của tài sản đó.

Khấu hao tài sản cố định theo phương pháp số dư giảm dần có điều chỉnh là một phương pháp khấu hao phổ biến được sử dụng trong các doanh nghiệp với điều kiện như:

- TSCĐ hoàn toàn mới và chưa qua sử dụng

- Toàn bộ thiết bị, máy móc và dụng cụ đo lường trong thí nghiệm

Xem thêm: Khấu hao tài sản cố định là gì? Cách tính khấu hao TSCĐ

Công thức tính khấu hao

Phương pháp khấu hao tài sản cố định theo số dư giảm dần có điều chỉnh hàng năm được xác định theo công thức sau:

| Mức trích khấu hao | = | Giá trị còn lại của TSCĐ | x | Tỷ lệ khấu hao nhanh |

Trong đó:

| Tỷ lệ khấu khao nhanh (%) | = | Tỷ lệ khấu hao TSCĐ theo phương pháp đường thẳng | x | Hệ số điều chỉnh |

- Tỷ lệ khấu hao TSCĐ theo phương pháp đường thẳng được tính theo công thức sau

| Tỷ lệ khấu hao TSCĐ theo phương pháp đường thẳng (%) | = |

1 _________________________ Thời gian trích khấu hao của TSCĐ |

x | 100 |

- Hệ số điều chỉnh sẽ được tính theo bảng sau:

| Thời gian trích khấu hao của tài sản cố định | Hệ số điều chỉnh

(lần) |

| Đến 4 năm ( t ≤ 4 năm) | 1,5 |

| Trên 4 năm (t > 4 năm) | 2,0 |

Vào những năm cuối cùng trong khi mức trích khấu hao bằng hoặc không lớn bằng mức trích khấu hao bình quân của giá trị còn lại của TSCĐ, trong những năm này có mức khấu hao tương đương với giá trị còn lại của TSCĐ được tính bởi giá trị của TSCĐ còn lại chia cho thời gian TSCĐ đã được sử dụng.

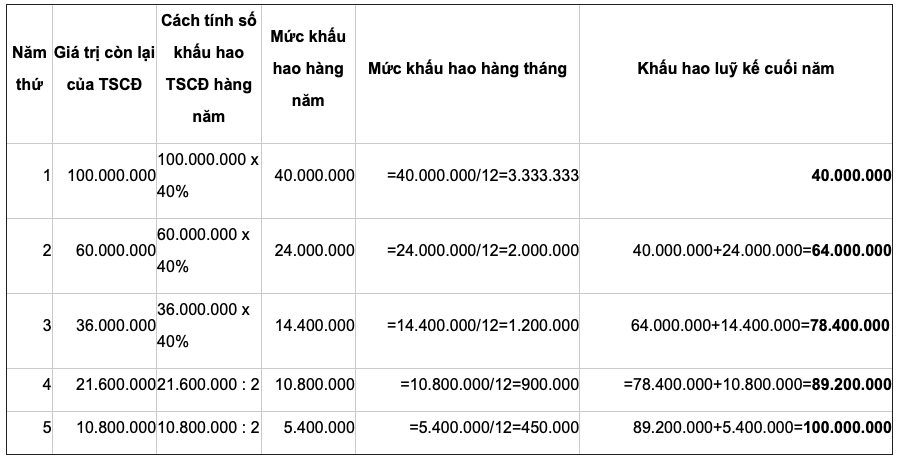

Ví dụ tính khấu hao cụ thể TSCĐ cụ thể

Ví dụ: Công ty TNHH Nam Anh mua một thiết bị sản xuất các linh kiện điện tử mới trị giá 100.000.000. Thời gian trích khấu hao của tài sản cố định là 5 năm

Tính mức khấu hao hàng năm như sau:

- Tỷ lệ khấu hao khấu hao tài sản cố định theo phương pháp đường thẳng = (1/5)x100 = 20%

- Thời gian trích khấu hao của TSCĐ là T = 5 năm do vậy Hệ số điều chỉnh =2

- Tỷ lê khấu hao nhanh = 20% x2 =40%

Mức khấu hao hàng năm của tài sản cố định tính theo phương pháp khấu hao theo số dư giảm dần có điều chỉnh được tính như sau:

Cách 3: Tính khấu hao tài sản cố định theo số lượng và khối lượng sản phẩm

Phương pháp tính khấu hao tài sản cố định theo số lượng và khối lượng sản phẩm là một phương pháp khá chính xác và phù hợp cho các doanh nghiệp sản xuất hàng hóa hoặc dịch vụ.

Phương pháp này được áp dụng cho các doanh nghiệp thỏa điều kiện như:

- Có mối liên quan đến các hoạt động sản xuất

- TSCĐ phải xác định được tổng số lượng, khối lượng sản phẩm được tạo ra

- Năng suất và công suất sử dụng trong thực tế, bình quân của các tháng trong năm không dưới 100% so với kế hoạch

Công thức tính khấu hao

Công thức tính khấu hao TSCĐ theo số lượng và khối lượng sản phẩm như sau:

| Mức trích khấu hao hàng tháng/năm | = | Số lượng sản phẩm sản xuất trong tháng/năm | x | Mức trích khấu hao bình quân tính cho 1 đơn vị sản phẩm |

Trong đó:

| Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm | = | Nguyên giá của tài sản cố định

_________________________ Sản lượng theo công suất thiết kế |

Ví dụ tính khấu hao cụ thể TSCĐ cụ thể

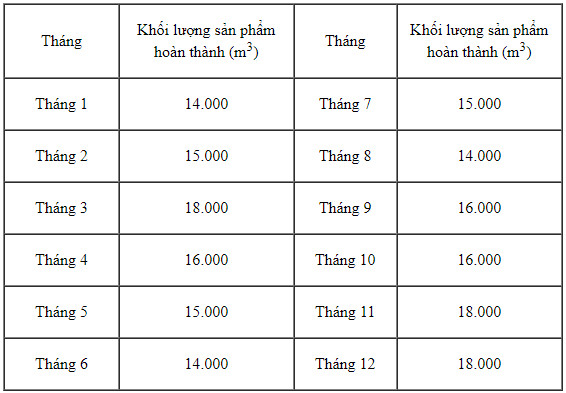

Ví dụ: Công ty Gia Bảo mua máy ủi đất (mới 100%) có:

- Trị giá: 450 triệu đồng.

- Công suất thiết kế: 30m3/giờ.

- Sản lượng theo công suất thiết kế: 2.400.000 m3.

- Khối lượng sản phẩm máy ủi hoàn thành trong năm thứ nhất là:

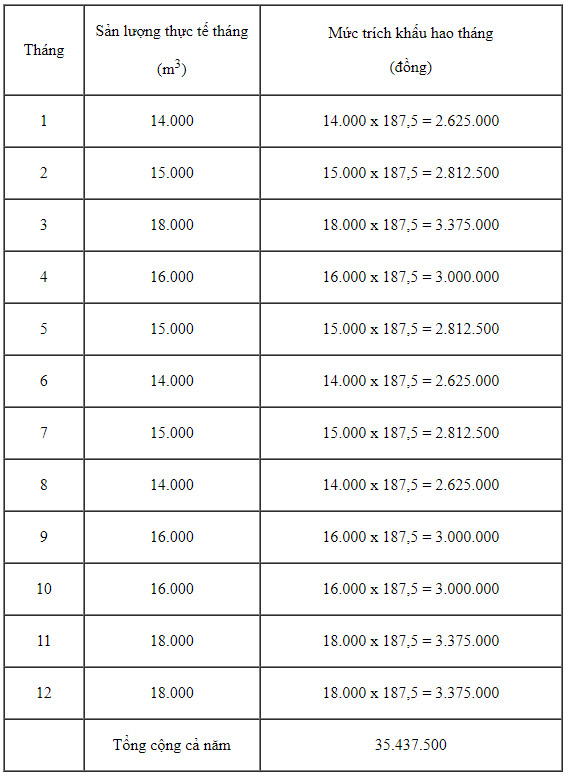

Mức trích khấu hao theo phương pháp khấu hao theo số lượng, khối lượng sản phẩm cụ thể:

- Mức trích khấu hao bình quân tính cho 1 m3 đất ủi = 450 triệu đồng: 2.400.000 m3 = 187,5 đ/m3

- Mức trích khấu hao của máy ủi được tính theo bảng sau:

Lưu ý quan trọng khi tính khấu hao tài sản cố định

Một số lưu ý khi tính khấu hao tài sản cố định doanh nghiệp cần nắm rõ:

- Doanh nghiệp có quyền lựa chọn phương pháp trích khấu hao, thời gian trích khấu hao TSCĐ theo quy định tại Thông tư 45/2013/TT-BTC và có trách nhiệm thông báo với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện.

- Trong suốt quá trình sử dụng TSCĐ doanh nghiệp chỉ được phép áp dụng một phương pháp trích khấu hao duy nhất.

- Trường hợp doanh nghiệp thay đổi phương pháp trích khấu hao thì phải giải trình rõ sự thay đổi về cách thức sử dụng TSCĐ để mang lại lợi ích kinh tế cho doanh nghiệp.

- Mỗi TSCĐ chỉ được phép thay đổi phương pháp trích khấu hao một lần duy nhất trong suốt quá trình sử dụng và phải thông báo bằng văn bản cho cơ quan thuế quản lý trực tiếp.

Trên đây là toàn bộ những thông tin liên quan đến phương pháp tính khấu hao tài sản cố định cùng những lưu ý quan trọng. Qua đó, doanh nghiệp có thể đưa ra quyết định đúng đắn về việc đầu tư, mua sắm và thay thế tài sản cố định để duy trì hoạt động kinh doanh hiệu quả.

Khách hàng có nhu cầu trải nghiệm hoặc nghe tư vấn miễn phí về chữ ký số MISA eSign, xin vui lòng liên hệ hotline hoặc đăng ký MIỄN PHÍ tại đây:

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/