Đăng ký mã số thuế không chỉ là trách nhiệm pháp lý mà còn là cơ sở để cá nhân thực hiện các giao dịch về thu nhập và giảm trừ gia cảnh một cách hợp pháp. Để tránh các sai sót không đáng có, việc nắm vững cách đăng ký mã số thuế cá nhân trên dịch vụ công là điều vô cùng cần thiết. Bài viết dưới đây MISA eSign sẽ giúp bạn thực hiện thủ tục này một cách chuyên nghiệp và chuẩn xác nhất.

1. Điều kiện đăng ký mã số thuế cá nhân trên dịch vụ công

Để đảm bảo quá trình thực hiện thủ tục hành chính được diễn ra thông suốt, đúng trình tự và tuân thủ các quy định về định danh, xác thực điện tử, cá nhân đăng ký mã số thuế cần đáp ứng đầy đủ các nhóm điều kiện sau:

- Tài khoản định danh điện tử VNeID mức 2

Cá nhân phải sở hữu tài khoản định danh điện tử đã được phê duyệt ở Mức độ 2. Tài khoản này đóng vai trò là phương thức xác thực danh tính duy nhất để thay thế việc xuất trình giấy tờ trực tiếp, đảm bảo tính thống nhất với Cơ sở dữ liệu quốc gia về dân cư. Lưu ý tài khoản VNeID phải đang trong trạng thái hoạt động bình thường, không bị khóa hoặc đang trong quá trình chờ phê duyệt/khôi phục.

- Căn cước công dân gắn chip

Thẻ Căn cước công dân (CCCD) gắn chip phải là loại thẻ có gắn chip điện tử còn giá trị sử dụng. Thông tin định danh trên chip (bao gồm họ tên, ngày tháng năm sinh, số định danh cá nhân, vân tay, ảnh chân dung) phải trùng khớp tuyệt đối với dữ liệu đã được tích hợp vào hệ thống định danh điện tử. Mọi sai lệch về thông tin nhân thân giữa CCCD và thông tin kê khai trên Cổng dịch vụ công sẽ dẫn đến việc hệ thống tự động từ chối hồ sơ để đảm bảo tính an toàn và chính xác của dữ liệu thuế.

- Số điện thoại và email để nhận OTP và thông báo

Để thực hiện các bước xác thực giao dịch và nhận kết quả cần đảm bảo:

-

- Số điện thoại di động: Phải là số điện thoại chính chủ, đã được đăng ký thông tin thuê bao theo quy định của pháp luật viễn thông, dùng để tiếp nhận mã xác thực một lần (OTP) qua tin nhắn SMS.

- Địa chỉ thư điện tử (Email): Phải là địa chỉ email đang hoạt động ổn định, có khả năng tiếp nhận thư từ hệ thống. Email được sử dụng để gửi thông báo về trạng thái xử lý hồ sơ (Tiếp nhận, đang xử lý, hoàn thành hoặc từ chối) và gửi kết quả đăng ký mã số thuế dưới dạng văn bản điện tử.

Xem thêm: Dịch vụ công là gì? Vai trò và đặc điểm của dịch vụ công

2. Cách đăng ký mã số thuế cá nhân trên dịch vụ công

Quy trình đăng ký mã số thuế cá nhân trên Cổng Dịch vụ công được thực hiện theo các bước sau:

- Bước 1: Truy cập Cổng Dịch vụ công của Tổng cục Thuế

Địa chỉ truy cập: https://dichvucong.gdt.gov.vn/

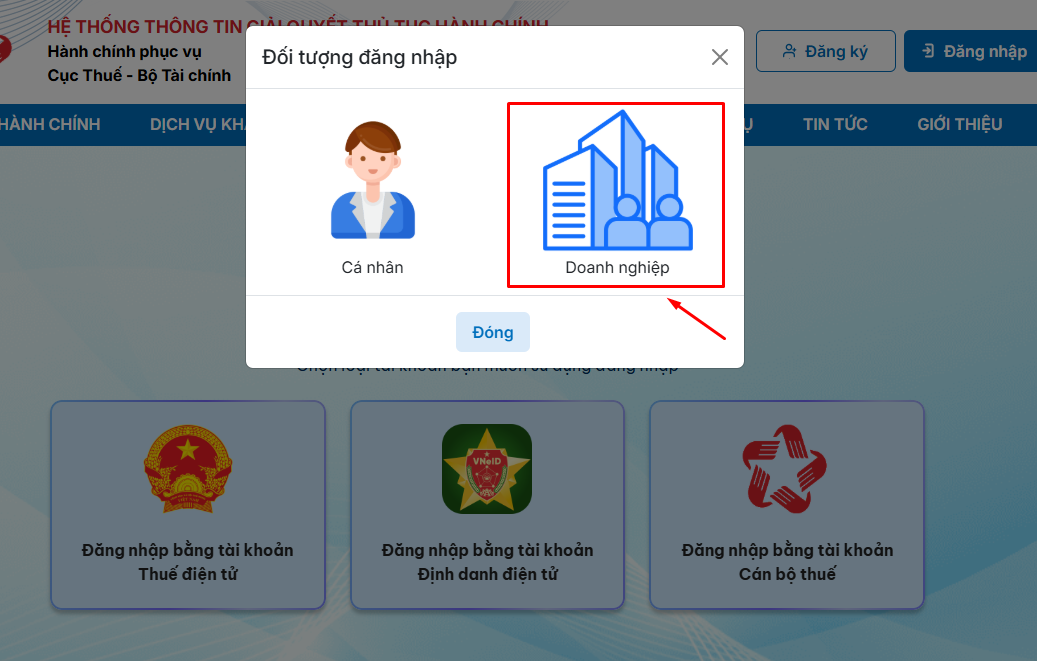

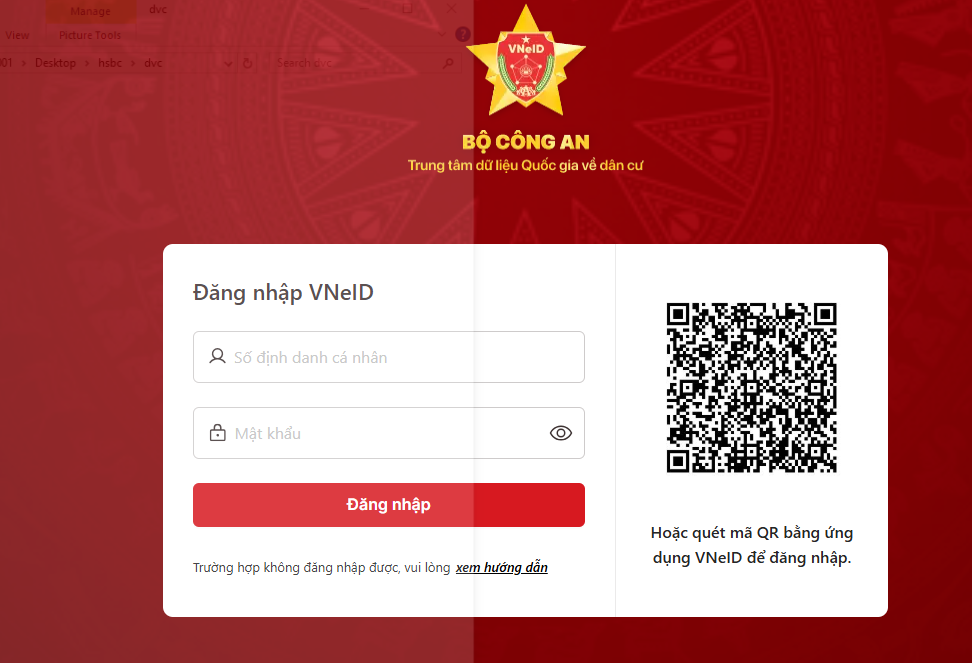

- Bước 2: Thực hiện đăng nhập vào hệ thống, lựa chọn đăng nhập bằng tài khoản định danh điện tử.

-

- Chọn đối tượng đăng nhập là “Doanh nghiệp”.

-

- Đăng nhập tài khoản VNeID bằng cách nhập thông tin CCCD và mật khẩu hoặc thực hiện quét mã QR.

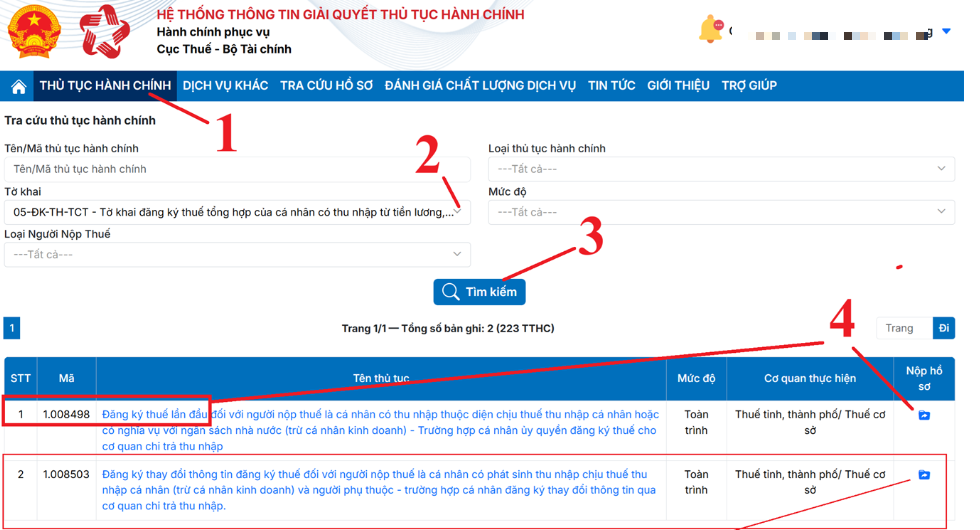

- Bước 3: Sau khi đăng nhập thành công, lựa chọn mục “Thủ tục hành chính”.

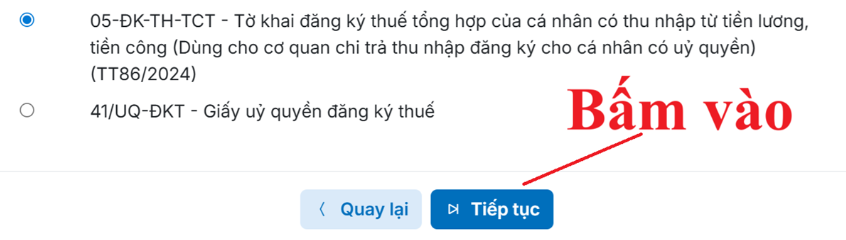

Tại ô tìm kiếm, chọn tờ khai “05-ĐK-TCT – Tờ khai đăng ký thuế” (dùng cho cơ quan chi trả thu nhập), sau đó thực hiện chức năng “Tìm kiếm”.

-

- Trường hợp cá nhân người lao động chưa có MST thu nhập cá nhân thì chọn dòng 1 (mã 1.008498)

- Trường hợp cá nhân đã có MST thu nhập cá nhân thì chọn dòng 2 để đăng ký thay đổi thông tin đăng ký thuế cho cá nhân (mã 1.008503)

- Bước 4: Lựa chọn chức năng “Nộp hồ sơ” để thực hiện kê khai.

Sau khi bấm vào mũi tên tại cột “Nộp hồ sơ” thì hệ thống sẽ hiển thị bảng chọn hồ sơ:

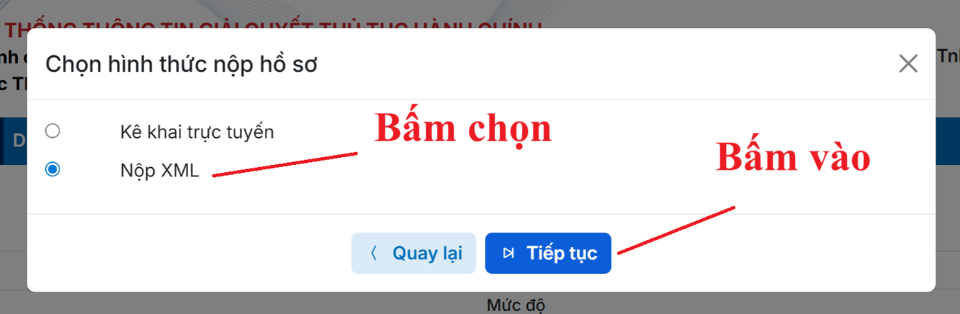

- Bước 5: Lựa chọn hình thức nộp hồ sơ

Sau khi lựa chọn chức năng “Tiếp tục”, hệ thống sẽ hiển thị giao diện để người nộp thuế lựa chọn hình thức nộp hồ sơ phù hợp.

Lưu ý:

-

- Trường hợp cá nhân chưa lập tờ khai trên phần mềm HTKK, chưa có tờ khai đăng ký thuế định dạng XML, thì lựa chọn hình thức “Kê khai trực tuyến” để hệ thống hiển thị tờ khai và thực hiện kê khai trực tiếp trên Cổng Dịch vụ công.

- Trường hợp cá nhân đã lập tờ khai trên phần mềm HTKK và đã kết xuất tờ khai định dạng XML, thì lựa chọn hình thức “Nộp XML” để tải tệp tờ khai từ máy tính lên hệ thống.

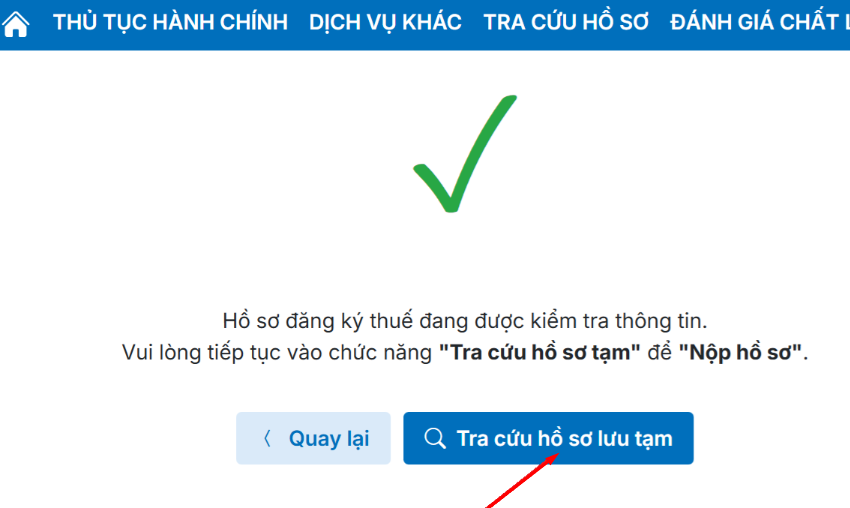

- Bước 6: Tải và kiểm tra hồ sơ

Chọn tệp hồ sơ và nhấn “Kiểm tra hồ sơ”.

Sau khi lựa chọn chức năng “Kiểm tra hồ sơ”, hệ thống sẽ hiển thị giao diện tương ứng.

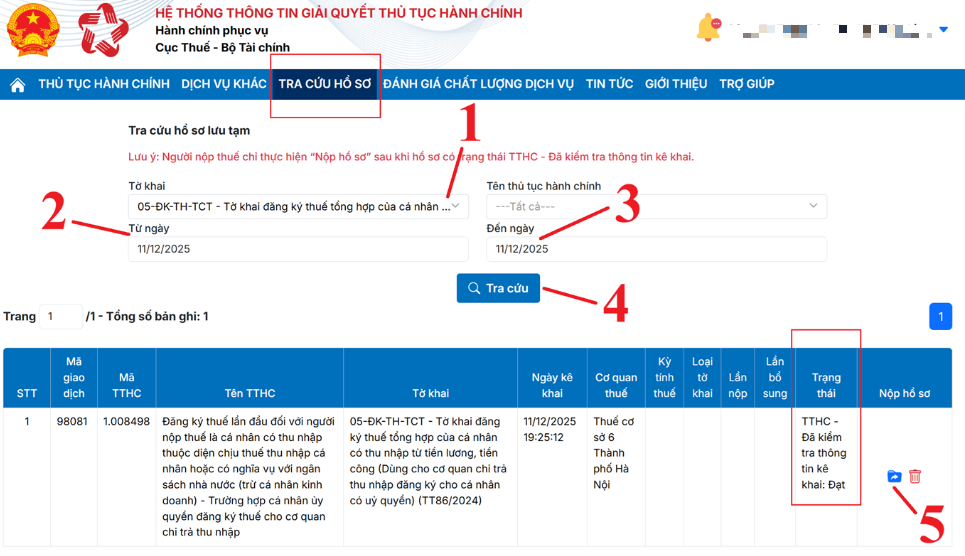

Tại đây, lựa chọn chức năng “Tra cứu hồ sơ lưu tạm” để truy cập màn hình tra cứu và lựa chọn thông tin hồ sơ cần kiểm tra.

Lưu ý:

Doanh nghiệp chỉ thực hiện chức năng “Nộp hồ sơ” khi trạng thái hồ sơ hiển thị là “TTHC – Đã kiểm tra thông tin kê khai”.

-

- Trường hợp trạng thái vẫn là “TTHC – Đang kiểm tra thông tin kê khai”, cá nhân phải chờ hệ thống hoàn tất việc kiểm tra trước khi tiếp tục.

- Trường hợp đã đăng xuất hoặc đăng nhập lại hệ thống, việc tra cứu hồ sơ lưu tạm được thực hiện theo trình tự: Đăng nhập hệ thống → Chọn “Tra cứu hồ sơ” → Chọn “Tra cứu hồ sơ lưu tạm”, sau đó thực hiện tra cứu tương tự như trên.

- Bước 7: Nộp hồ sơ

Sau khi hồ sơ đã được kiểm tra và đáp ứng điều kiện, hệ thống sẽ hiển thị chức năng “Nộp hồ sơ”.

Người nộp thuế thực hiện:

-

- Lựa chọn “Nộp hồ sơ”, hệ thống hiển thị tờ khai;

- Chọn “Hoàn thành kê khai”;

- Thực hiện “Ký điện tử và nộp hồ sơ”, nhập mã PIN để ký số và gửi hồ sơ qua hệ thống điện tử.

Sau khi ký số và gửi hồ sơ thành công, việc nộp tờ khai đăng ký thuế được xem là hoàn tất theo quy định.

Việc nắm vững cách đăng ký mã số thuế cá nhân trên dịch vụ công là điều kiện cần để khởi tạo các giao dịch hành chính trực tuyến. Tuy nhiên, để đảm bảo tính pháp lý, sự toàn vẹn của dữ liệu và giá trị chứng cứ của hồ sơ trong môi trường số theo quy định về giao dịch điện tử, cá nhân và tổ chức cần có phương thức xác thực danh tính điện tử chuẩn mực. Trong bối cảnh đó, giải pháp chữ ký số MISA eSign sẽ đóng vai trò là công cụ hỗ trợ đắc lực, giúp việc ký số trên các văn bản, tờ khai và hồ sơ thuế trở nên an toàn, bảo mật và hoàn toàn tuân thủ các quy định pháp luật hiện hành.

3. Lưu ý khi đăng ký mã số thuế trên dịch vụ công

➤ Thời hạn đăng ký

Căn cứ theo khoản 3 điều 33 Luật quản lý thuế số 38/2019/QH14 (có hiệu lực đến 01/07/2026) quy định:

- Đối với doanh nghiệp: Doanh nghiệp có trách nhiệm đăng ký thuế thay cho cá nhân có thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế trong trường hợp cá nhân chưa có mã số thuế.

- Đối với cá nhân: Cá nhân đăng ký thuế trực tiếp với cơ quan thuế thì thời hạn đăng ký là 10 ngày làm việc kể tử ngày phát sinh nghĩa vụ thuế thu nhập cá nhân hoặc phát sinh yêu cầu được hoàn thuế.

Nếu cá nhân không đăng ký hoặc đăng ký chậm mã số thuế thu nhập cá nhân (TNCN), thì có thể bị xử phạt vi phạm hành chính theo Điều 10 Nghị định 125/2020/NĐ-CP, đã được sửa đổi bởi Điểm b Khoản 8 Điều 1 Nghị định 310/2025/NĐ-CP (có hiệu lực từ ngày 16/01/2026).

Mức xử phạt được xác định tùy theo thời gian chậm nộp hồ sơ đăng ký thuế, cụ thể như sau:

- Phạt cảnh cáo đối với hành vi đăng ký thuế quá thời hạn quy định từ 01 ngày đến 10 ngày và có tình tiết giảm nhẹ.

- Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng đối với hành vi đăng ký thuế quá thời hạn quy định từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 nêu trên (có tình tiết giảm nhẹ).

- Phạt tiền từ 3.000.000 đồng đến 6.000.000 đồng đối với hành vi đăng ký thuế quá thời hạn quy định từ 31 ngày đến 90 ngày.

- Phạt tiền từ 6.000.000 đồng đến 10.000.000 đồng đối với hành vi đăng ký thuế quá thời hạn quy định từ 91 ngày trở lên.

➤ Sau khi đăng ký có thể tích hợp vào VNeID

Sau khi hồ sơ đăng ký thuế được cơ quan thuế tiếp nhận, xử lý và xác nhận thông tin đăng ký thuế khớp đúng với Cơ sở dữ liệu quốc gia về dân cư, cá nhân có thể thực hiện tích hợp và tra cứu thông tin thuế thông qua tài khoản định danh điện tử VNeID mức độ 2 (trên các hệ thống dịch vụ thuế điện tử có hỗ trợ đăng nhập bằng VNeID).

Việc quản lý dữ liệu thuế của cá nhân, bao gồm cả thông tin người phụ thuộc đăng ký giảm trừ gia cảnh, được cơ quan thuế theo dõi và quản lý theo số định danh cá nhân theo quy định.

➤ Xử lý trong trường hợp nếu gặp lỗi

- Lỗi “Thông tin không khớp với cơ sở dữ liệu quốc gia về dân cư”

Trường hợp thông tin đăng ký thuế của cá nhân không khớp đúng với thông tin đang được lưu trữ trong Cơ sở dữ liệu quốc gia về dân cư, cơ quan thuế thực hiện cập nhật trạng thái mã số thuế sang trạng thái 10 “MST chờ cập nhật thông tin số định danh cá nhân”.

Khi đó, cá nhân có trách nhiệm thực hiện thủ tục thay đổi thông tin đăng ký thuế theo quy định tại khoản 1 và khoản 4 Điều 25 Thông tư số 86/2024/TT-BTC, nhằm bảo đảm thông tin được điều chỉnh khớp đúng với Cơ sở dữ liệu quốc gia về dân cư.

Cá nhân được sử dụng số định danh cá nhân thay cho mã số thuế kể từ thời điểm:

-

- Được cơ quan có thẩm quyền thông báo kết quả khớp đúng dữ liệu qua email hoặc số điện thoại đã đăng ký

- Hoặc được cấp, thay đổi Giấy chứng nhận đăng ký hộ kinh doanh (trường hợp có phát sinh), theo thông báo/ghi nhận hợp lệ của cơ quan có thẩm quyền.

Việc sử dụng số định danh cá nhân bao gồm cả nội dung điều chỉnh, bổ sung nghĩa vụ thuế đã kê khai theo mã số thuế được cấp trước đó.

- Trường hợp cá nhân đã được cấp nhiều mã số thuế

-

- Trường hợp cá nhân đã được cấp từ hai (02) mã số thuế trở lên, cá nhân phải thực hiện cập nhật thông tin số định danh cá nhân đối với tất cả các mã số thuế đã được cấp để cơ quan thuế thực hiện tích hợp các mã số thuế vào số định danh cá nhân và hợp nhất dữ liệu thuế của người nộp thuế theo số định danh cá nhân.

- Đối với mã số thuế đã cấp trước đây có thông tin đăng ký thuế khớp đúng với Cơ sở dữ liệu quốc gia về dân cư, cơ quan thuế thực hiện chuyển đổi sang số định danh cá nhân và không phát sinh thủ tục hành chính đối với người nộp thuế khi chuyển đổi.

- Người nộp thuế được quyền tra cứu các mã số thuế đã được cấp và nghĩa vụ thuế tương ứng theo từng mã số thuế, khi đăng nhập sử dụng dịch vụ thuế điện tử bằng tài khoản định danh điện tử VNeID mức độ 2.

- Sau khi mã số thuế đã được tích hợp vào số định danh cá nhân, các hóa đơn, chứng từ, hồ sơ thuế và giấy tờ có giá trị pháp lý khác đã lập trước đó có sử dụng mã số thuế vẫn tiếp tục được sử dụng hợp pháp để thực hiện thủ tục hành chính về thuế và chứng minh việc thực hiện nghĩa vụ thuế, không bắt buộc điều chỉnh thông tin mã số thuế trên các hồ sơ đã lập sang số định danh cá nhân.

Sau khi đã hoàn tất các bước về cách đăng ký mã số thuế cá nhân trên dịch vụ công, người nộp thuế sẽ bước vào giai đoạn thực hiện các nghĩa vụ và giao dịch thuế định kỳ. Để quy trình này không chỉ dừng lại ở việc kê khai mà còn đạt được sự tinh gọn, chính xác và chuyên nghiệp, việc trang bị một công cụ ký số chuyên dụng là hết sức cần thiết. Phần mềm chữ ký số MISA eSign được thiết kế nhằm tối ưu hóa mọi thao tác xác thực, giúp người nộp thuế thực hiện việc ký số trên các hồ sơ điện tử một cách nhanh chóng, giảm thiểu rủi ro sai lệch thông tin và đảm bảo tính thống nhất trong quản lý dữ liệu số.

MISA eSign là giải pháp chữ ký số từ xa do Công ty Cổ phần MISA cung cấp, được hàng trăm nghìn doanh nghiệp tại Việt Nam lựa chọn sử dụng. Giải pháp đáp ứng yêu cầu bảo mật, tuân thủ pháp luật và tối ưu vận hành, cụ thể:

- Bảo mật, an toàn cao: Được Bộ Thông tin và Truyền thông cấp phép; đáp ứng tiêu chuẩn eIDAS.

- Tuân thủ quy định pháp luật: Phù hợp Nghị định 130/2018/NĐ-CP và Thông tư 16/2019/TT-BTTTT.

- Đáp ứng nghiệp vụ giao dịch điện tử: Hỗ trợ ký số trong hóa đơn điện tử, kê khai, nộp thuế điện tử, BHXH, hợp đồng điện tử và các hồ sơ liên quan.

- Tối ưu chi phí, nâng cao năng suất: Tích hợp sẵn trong các phần mềm nghiệp vụ (hóa đơn điện tử, thuế, BHXH, kế toán, bán hàng, nhân sự).

- Ký linh hoạt, không cần USB Token: Ký Word, Excel, PDF mọi lúc, mọi nơi trên điện thoại, máy tính bảng, máy tính.

- Triển khai thuận tiện: Đăng ký đơn giản, dễ sử dụng, hỗ trợ nhanh.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/