Việc nắm vững các quy định về chữ ký trên báo cáo tài chính là yêu cầu bắt buộc để đảm bảo tính pháp lý cho hồ sơ kế toán của doanh nghiệp. Hiện nay, việc chuyển dịch từ ký tay sang ký số từ xa đang trở thành xu hướng tất yếu giúp tối ưu hóa quy trình phê duyệt. Bài viết dưới đây MISA eSign sẽ hướng dẫn chi tiết cách thực hiện ký số Báo cáo tài chính (BCTC) đúng quy chuẩn và nhanh chóng nhất.

1. Quy định về chữ ký trên báo cáo tài chính

Căn cứ theo quy định tại Điều 29 Luật Kế toán 2015 được sửa đổi bởi khoản 6 Điều 2 Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024:

Báo cáo tài chính của đơn vị kế toán

1. Báo cáo tài chính của đơn vị kế toán dùng để tổng hợp và thuyết minh về tình hình tài chính và kết quả hoạt động của đơn vị kế toán. Báo cáo tài chính của đơn vị kế toán gồm:

a) Báo cáo tình hình tài chính;

b) Báo cáo kết quả hoạt động;

c) Báo cáo lưu chuyển tiền tệ;

d) Thuyết minh báo cáo tài chính;

đ) Báo cáo khác theo quy định của pháp luật.

2. Việc lập báo cáo tài chính của đơn vị kế toán được thực hiện như sau:

a) Đơn vị kế toán phải lập báo cáo tài chính vào cuối kỳ kế toán năm; trường hợp pháp luật có quy định lập báo cáo tài chính theo kỳ kế toán khác thì đơn vị kế toán phải lập theo kỳ kế toán đó;

b) Việc lập báo cáo tài chính phải căn cứ vào số liệu sau khi khóa sổ kế toán. Đơn vị kế toán cấp trên phải lập báo cáo tài chính tổng hợp hoặc báo cáo tài chính hợp nhất dựa trên báo cáo tài chính của các đơn vị kế toán trong cùng đơn vị kế toán cấp trên;

c) Báo cáo tài chính phải được lập đúng nội dung, phương pháp và trình bày nhất quán giữa các kỳ kế toán; trường hợp báo cáo tài chính trình bày khác nhau giữa các kỳ kế toán thì phải thuyết minh rõ lý do;

d) Báo cáo tài chính phải có chữ ký của người lập, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán. Người ký báo cáo tài chính phải chịu trách nhiệm về nội dung của báo cáo.

3. Báo cáo tài chính năm của đơn vị kế toán phải được nộp cho cơ quan nhà nước có thẩm quyền trong thời hạn 90 ngày, kể từ ngày kết thúc kỳ kế toán năm theo quy định của pháp luật.

4. Bộ Tài chính quy định chi tiết về báo cáo tài chính cho từng lĩnh vực hoạt động; trách nhiệm, đối tượng, kỳ lập, phương pháp lập, thời hạn nộp, nơi nhận báo cáo và công khai báo cáo tài chính.

Như vậy báo cáo tài chính phải có chữ ký của người lập báo cáo tài chính, kế toán trưởng và người đại diện pháp luật của đơn vị kế toán.

| Có thể bạn quan tâm?

|

2. Mức xử phạt khi thiếu chữ ký trên báo cáo tài chính

Căn cứ điểm b khoản 1 Điều 11 Nghị định 41/2018/NĐ-CP quy định như sau:

Xử phạt hành vi vi phạm quy định về lập và trình bày báo cáo tài chính

1. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau:

a) Lập báo cáo tài chính không đầy đủ nội dung hoặc không đúng biểu mẫu theo quy định;

b) Báo cáo tài chính không có chữ ký của người lập, kế toán trưởng, phụ trách kế toán hoặc người đại diện theo pháp luật của đơn vị kế toán.

Ngoài ra, căn cứ khoản 2 Điều 6 Nghị định 41/2018/NĐ-CP sửa đổi bởi khoản 2 Điều 5 Nghị định 102/2021/NĐ-CP quy định như sau:

2. Mức phạt tiền quy định tại Chương II, Chương III Nghị định này là mức phạt tiền áp dụng đối với tổ chức trừ trường hợp quy định tại khoản 1 Điều 7; Điều 8; Điều 9; Điều 10; Điều 11; Điều 13; Điều 14; Điều 15; Điều 16; Điều 17; Điều 19; khoản 1, khoản 3 Điều 21; Điều 22; Điều 23; Điều 24; Điều 26; Điều 33; Điều 34; khoản 1, khoản 3 Điều 36; khoản 1 Điều 38; khoản 2, khoản 3 Điều 39; khoản 1, khoản 2 Điều 48; khoản 1 Điều 57; khoản 1, khoản 2 Điều 61; Điều 67 là mức phạt tiền đối với cá nhân. Đối với tổ chức có cùng hành vi vi phạm thì mức phạt tiền gấp 02 lần mức phạt tiền đối với cá nhân.

Dựa trên các quy định trên, mức xử phạt đối với cá nhân về hành vi vi phạm lập báo cáo tài chính thiếu chữ ký là 5.000.000 đồng đến 10.000.000 đồng. Đối với cá nhân, mức xử phạt này bằng 02 lần mức tiền phạt cá nhân, từ 10.000.000 đồng đến 20.000.000 đồng.

Để tuân thủ quy định về chữ ký trên báo cáo tài chính, MISA eSign là giải pháp hàng đầu đạt chuẩn eIDAS và Nghị định 130/2018/NĐ-CP, đảm bảo tính pháp lý tuyệt đối. Chữ ký số từ xa MISA eSign giúp ký linh hoạt mọi văn bản (Word, Excel, PDF) trên di động mà không cần USB Token, đồng thời tích hợp sâu vào hệ sinh thái kế toán, thuế để tối ưu năng suất doanh nghiệp.

| → NHẬN TƯ VẤN MIỄN PHÍ VỀ PHẦN MỀM CHỮ KÝ SỐ MISA ESIGN ← |

3. Cách sử dụng chữ ký điện tử trên báo cáo tài chính

Dưới đây là hướng dẫn chi tiết cách thiết lập và ký số lên báo cáo tài chính với MISA eSign:

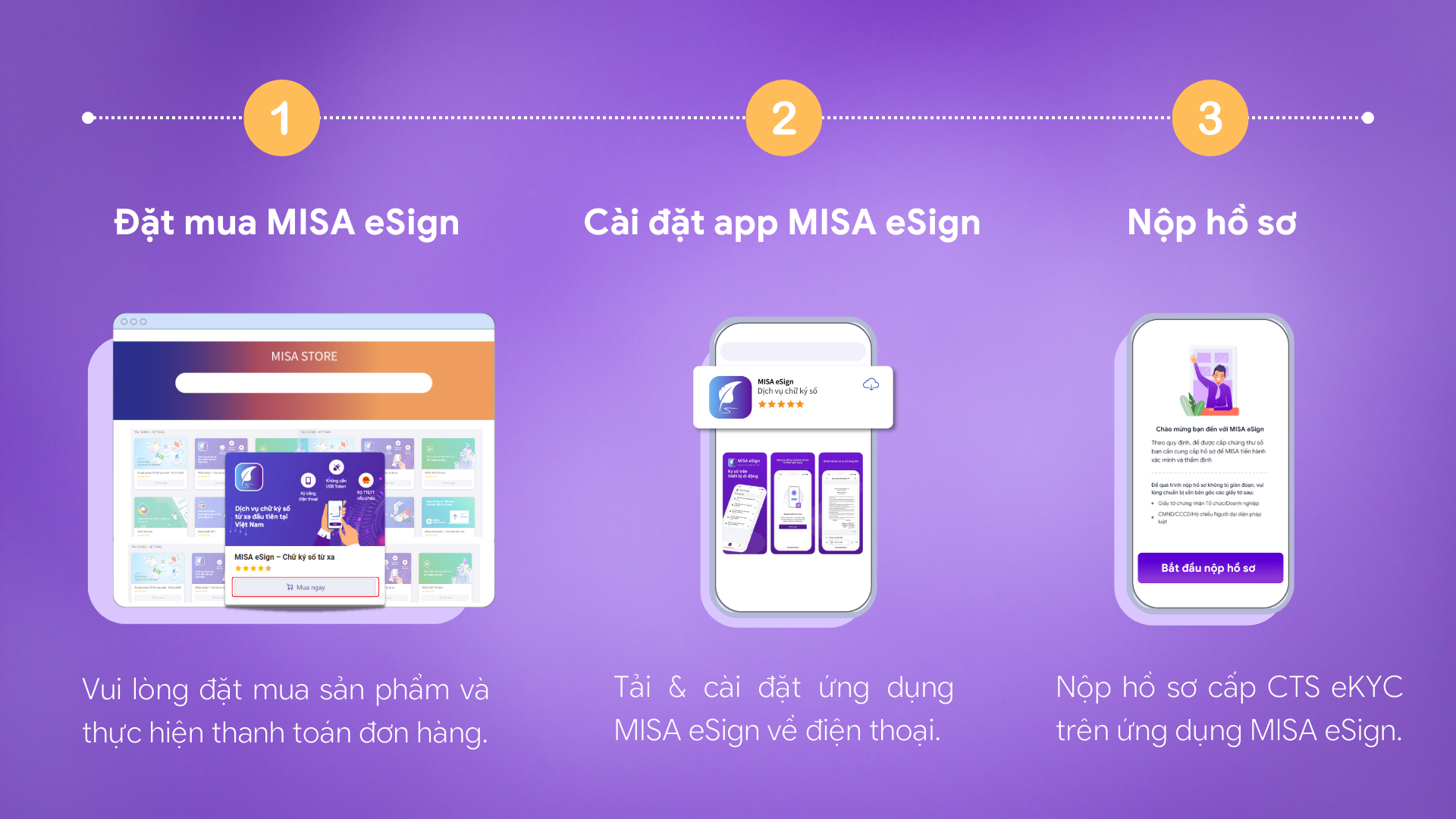

- Bước 1: Đăng ký sử dụng dịch vụ Chữ ký số từ xa MISA eSign

Khách hàng (KH) thực hiện đăng ký mua dịch vụ thông qua một trong hai phương thức sau:

-

- Phương thức 1: Đăng ký tư vấn hỗ trợ mua ngay tại đây

- Phương thức 2: Truy cập hệ thống MISA STORE, lựa chọn gói dịch vụ Chữ ký số từ xa MISA và thực hiện theo hướng dẫn.

Lưu ý: Các thao tác kế tiếp được thực hiện trên ứng dụng di động MISA eSign, doanh nghiệp vui lòng cài đặt ứng dụng theo hướng dẫn để tiếp tục.

- Bước 2: Hoàn thiện hồ sơ pháp lý cấp phát Chứng thư số

Để MISA có căn cứ cấp phát chứng thư số theo quy định, doanh nghiệp cần thực hiện hoàn thiện hồ sơ pháp lý. Bước này chỉ thực hiện một lần duy nhất sau khi mua mới dịch vụ.

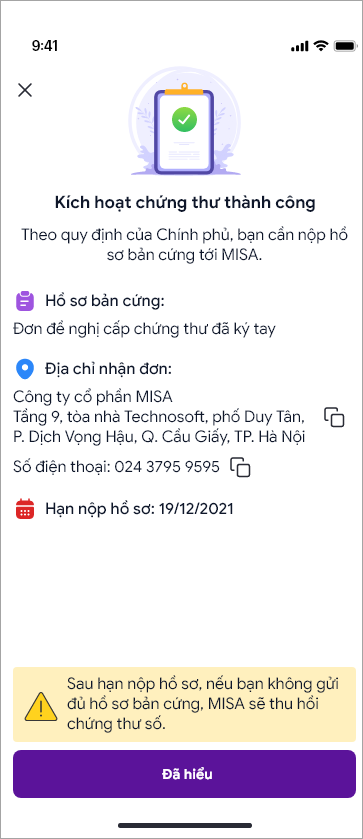

- Bước 3: Kích hoạt Chứng thư số

Sau khi hồ sơ được thẩm định và phê duyệt, khách hàng thực hiện kích hoạt chứng thư số và kiểm tra, đối soát các thông tin trên chứng thư để đảm bảo tính chính xác trước khi đưa vào sử dụng chính thức.

- Bước 4: Đăng ký thiết bị xác thực (Remote Signing)

Tại bước này, doanh nghiệp cần thực hiện đăng ký thiết bị xác thực bảo mật để phục vụ việc xác nhận danh tính trong mỗi giao dịch ký kết tài liệu thông qua giải pháp MISA eSign Remote Signing.

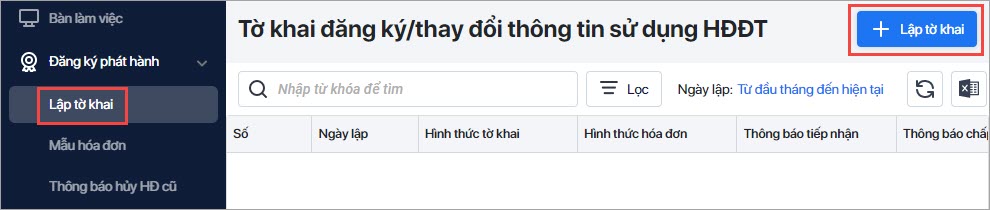

- Bước 5: Thiết lập phương thức ký và cập nhật thông tin sử dụng Hóa đơn điện tử (HĐĐT)

-

- Thực hiện thiết lập ký số trên hệ thống MISA meInvoice.

- Lập và gửi Tờ khai đăng ký/Thay đổi thông tin sử dụng HĐĐT đến Cơ quan Thuế. (Tại mục Danh sách chứng thư số sử dụng, lựa chọn đúng thông tin Chứng thư số từ xa đã được cấp).

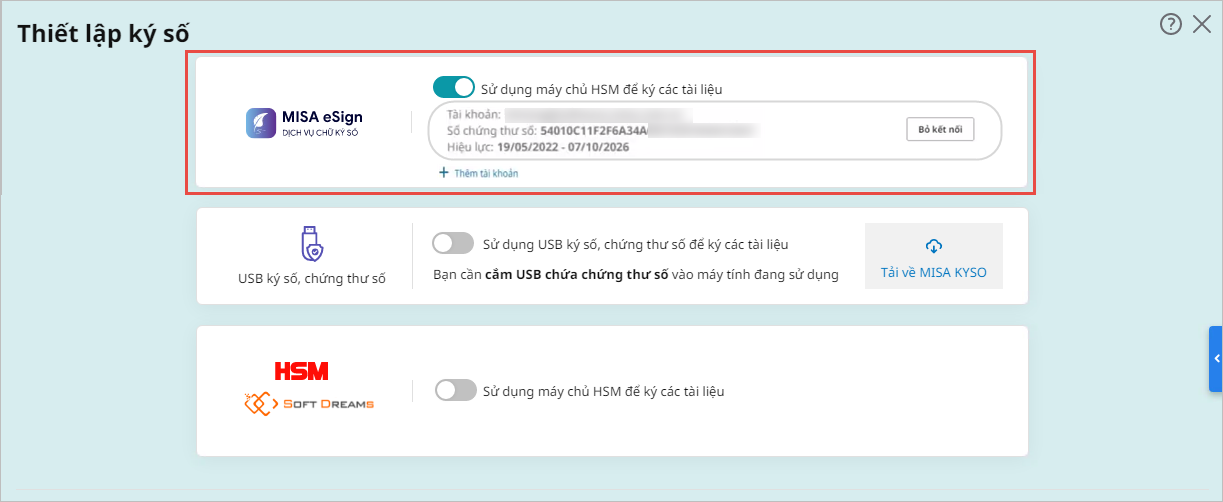

- Bước 6: Thiết lập kết nối ký số từ xa MISA eSign

Ngay sau khi nhận được thông báo chấp nhận Tờ khai từ Cơ quan Thuế, doanh nghiệp thực hiện thiết lập kết nối ký số từ xa trên phần mềm kế toán, ví dụ như phần mềm AMIS Kế toán.

- Bước 7: Quy trình phát hành Hóa đơn điện tử

-

- Kết nối hệ thống: Đảm bảo phần mềm kế toán đã được kết nối đồng bộ với hệ thống MISA meInvoice.

- Lập hóa đơn: Thực hiện nghiệp vụ lập hóa đơn theo quy trình thông thường.

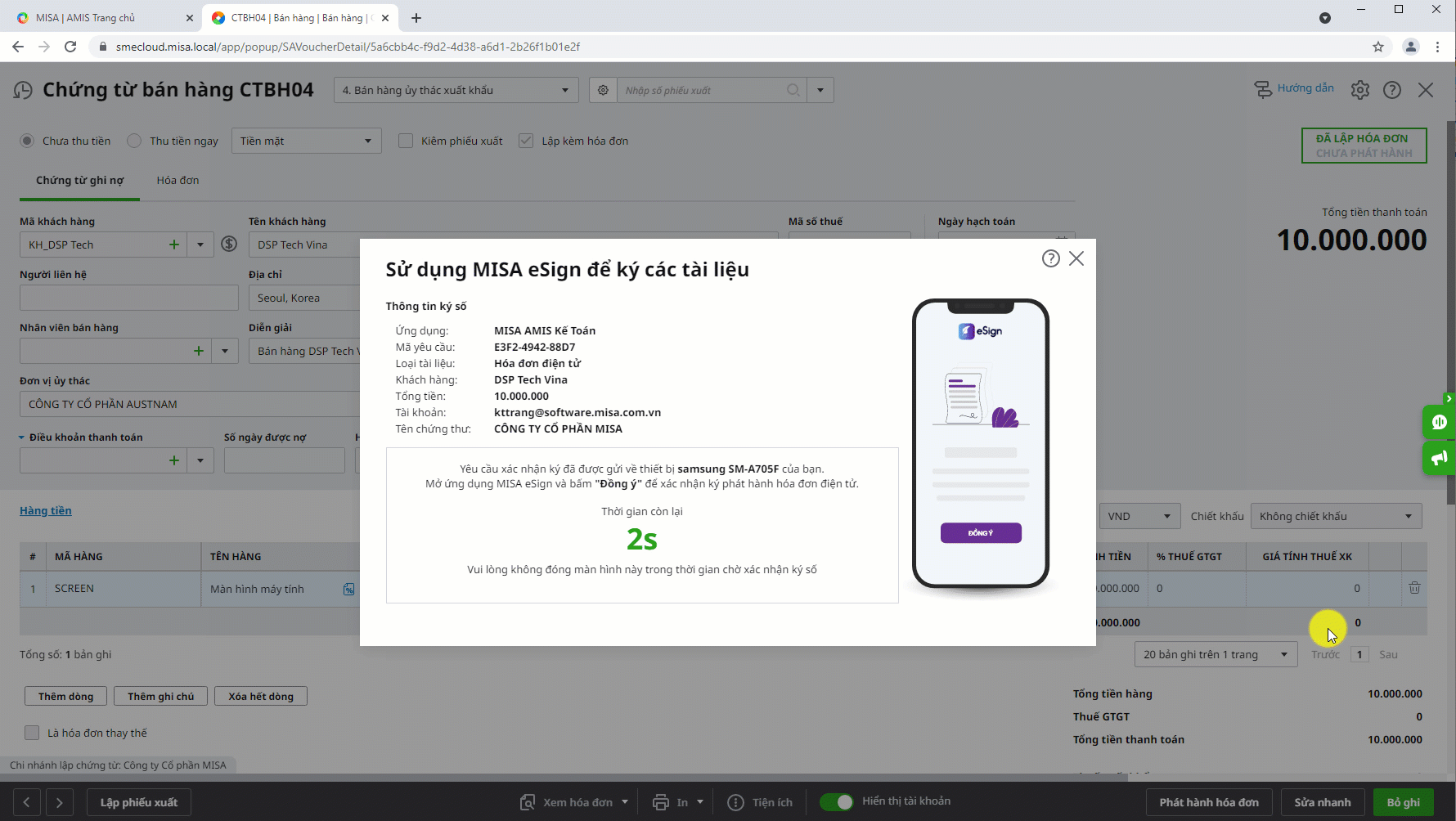

- Xác thực ký số: Sau khi lệnh “Phát hành hóa đơn” được khởi tạo, cần thực hiện xác thực hóa đơn điện tử.

- Truy cập ứng dụng MISA eSign trên thiết bị xác thực đã đăng ký để phê duyệt lệnh ký. Lưu ý thao tác phê duyệt cần được thực hiện kịp thời trong thời hạn hiệu lực của yêu cầu xác thực.

-

- Hệ thống thông báo đã xác nhận ký số hóa đơn thành công

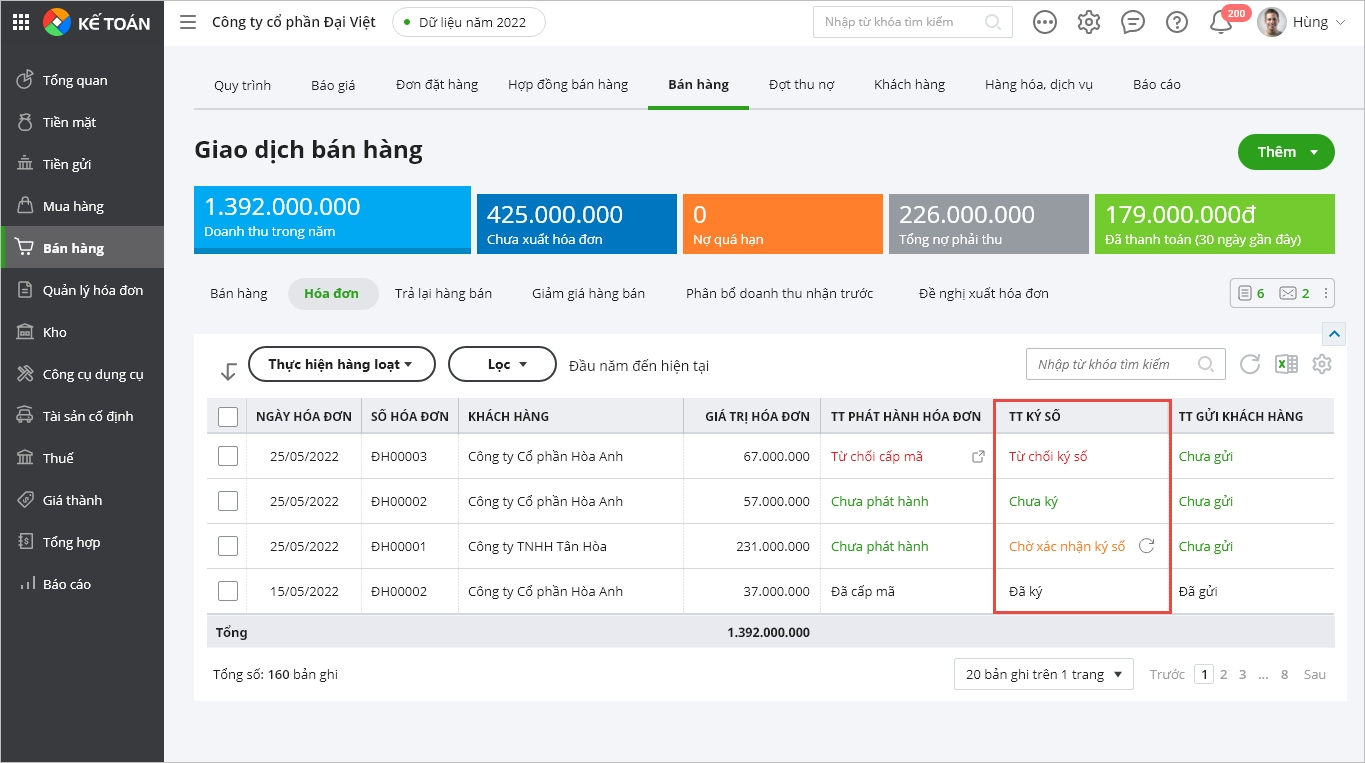

- Theo dõi trạng thái: Hệ thống sẽ cập nhật và cho phép KH quản lý chi tiết trạng thái ký (Đã ký, Chưa ký, Từ chối xác thực,…) trên danh sách HĐĐT.

Lưu ý:

– Trong quá trình chờ phê duyệt lệnh ký trên thiết bị di động, không đóng giao diện chờ xác thực trên phần mềm để tránh gián đoạn tiến trình.

– Hệ thống hỗ trợ ký số hàng loạt với số lượng tối đa 50 hóa đơn/lần ký. Trường hợp số lượng hóa đơn vượt quá hạn mức này, hệ thống sẽ tự động phân tách thành các gói (mỗi gói 50 hóa đơn). Doanh nghiệp cần thực hiện xác thực trên thiết bị di động tương ứng với số lượng gói hóa đơn được phân tách.

- Bước 8: Ký số báo cáo tài chính

Sau khi hoàn tất công tác lập Báo cáo tài chính trên hệ thống, quy trình ký số được thực hiện theo trình tự sau:

-

- Phê duyệt từ người lập: Người trực tiếp lập BCTC thực hiện ký số xác nhận tính trung thực và chính xác của số liệu.

- Luân chuyển ký số: Sau khi người lập hoàn tất việc ký số, hệ thống tự động luân chuyển hồ sơ đến các cá nhân có thẩm quyền liên quan (Kế toán trưởng, Giám đốc/Người đại diện theo pháp luật) để thực hiện ký số phê duyệt theo quy định về phân cấp thẩm quyền của đơn vị.

Việc tuân thủ đúng quy định về chữ ký trên báo cáo tài chính không chỉ giúp doanh nghiệp đảm bảo tính minh bạch pháp lý mà còn chuẩn hóa quy trình vận hành nội bộ. Với sự hỗ trợ từ giải pháp ký số từ xa như MISA eSign, mọi thao tác phê duyệt BCTC trở nên đơn giản, an toàn và chuyên nghiệp hơn bao giờ hết. Hy vọng những hướng dẫn trên sẽ giúp quý doanh nghiệp thực hiện kỳ quyết toán tài chính một cách thuận lợi và chính xác.

Để đáp ứng trọn vẹn các quy định về chữ ký trên báo cáo tài chính về tính xác thực và toàn vẹn dữ liệu, việc lựa chọn một công cụ ký số đạt tiêu chuẩn là yếu tố then chốt. MISA eSign chính là giải pháp chữ ký số từ xa hàng đầu hiện nay, được Bộ Thông tin và Truyền thông cấp phép, đáp ứng đầy đủ các tiêu chuẩn bảo mật khắt khe nhất:

- Tính pháp lý và bảo mật tuyệt đối: Đạt tiêu chuẩn Châu Âu eIDAS và tuân thủ nghiêm ngặt Nghị định 130/2018/NĐ-CP cùng Thông tư 16/2019/TT-BTTTT.

- Hệ sinh thái tích hợp toàn diện: Khác với các loại chữ ký số thông thường, MISA eSign được tích hợp sẵn trong các phần mềm Kế toán, Hóa đơn điện tử, Thuế và BHXH của MISA, giúp tối ưu hóa năng suất và tiết kiệm tối đa chi phí vận hành cho doanh nghiệp.

- Ký số linh hoạt, không giới hạn: Loại bỏ hoàn toàn sự phụ thuộc vào USB Token, người dùng có thể ký kết mọi văn bản (Word, Excel, PDF) mọi lúc, mọi nơi ngay trên điện thoại di động hoặc máy tính bảng.

- Ký số linh hoạt, không cần USB Token: Cho phép phê duyệt mọi văn bản, hợp đồng (Word, Excel, PDF…) trực tiếp trên điện thoại, máy tính bảng hoặc PC mọi lúc, mọi nơi, loại bỏ hoàn toàn sự bất tiện của thiết bị phần cứng.

Nếu có nhu cầu sử dụng phần mềm chữ ký số từ xa MISA eSign, quý doanh nghiệp hãy đăng ký nhận báo giá và tư vấn miễn phí tại đây:

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/