Doanh nghiệp mới thành lập được miễn thuế gì là câu hỏi được nhiều người quan tâm. Việc nắm rõ các chính sách miễn, giảm thuế sẽ giúp doanh nghiệp tối ưu chi phí và phát triển bền vững. Bài viết này, MISA eSign sẽ tổng hợp chi tiết các ưu đãi thuế dành cho doanh nghiệp mới thành lập.

1. 5 Chính sách ưu đãi thuế cho doanh nghiệp mới thành lập

1.1. Miễn thuế TNDN cho doanh nghiệp mới thành lập trong 3 năm đầu

Căn cứ theo tiết 2.1 tiểu mục 2 Mục III Nghị quyết 68-NQ/TW năm 2025 quy định miễn thuế TNDN cho doanh nghiệp nhỏ và vừa trong 3 năm đầu thành lập.

Căn cứ quy định tại Điều 4 Luật Hỗ trợ doanh nghiệp nhỏ và vừa năm 2017, nguyên tắc chung trong việc xác định doanh nghiệp nhỏ và doanh nghiệp vừa được quy định cụ thể như sau:

Doanh nghiệp nhỏ và vừa bao gồm doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa, có số lao động tham gia bảo hiểm xã hội bình quân năm không vượt quá 200 người, đồng thời đáp ứng ít nhất một trong hai tiêu chí sau đây:

- Tổng nguồn vốn không vượt quá 100 tỷ đồng

- Tổng doanh thu năm trước liền kề không vượt quá 300 tỷ đồng.

- Việc xác định doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa được thực hiện theo từng lĩnh vực hoạt động cụ thể, bao gồm: Nông nghiệp, lâm nghiệp, thủy sản; Công nghiệp và xây dựng; Thương mại và dịch vụ.

Căn cứ theo Điều 5 Nghị định 80/2021/NĐ-CP quy định chi tiết về tiêu chí xác định các loại doanh nghiệp vừa và nhỏ để được miễn thuế TNDN trong 3 năm đầu thành lập gồm:

| Loại doanh nghiệp | Lĩnh vực | Số lao động tham gia BHXH bình quân năm | Tổng doanh thu tối đa (năm) | Hoặc Tổng nguồn vốn tối đa (năm) |

| Doanh nghiệp siêu nhỏ | Nông nghiệp, lâm nghiệp, thủy sản; công nghiệp và xây dựng. | Không quá 10 người | Không quá 3 tỷ đồng | Không quá 3 tỷ đồng |

| Thương mại và dịch vụ | Không quá 10 người | Không quá 10 tỷ đồng | Không quá 3 tỷ đồng | |

| Doanh nghiệp nhỏ | Nông nghiệp, lâm nghiệp, thủy sản; công nghiệp và xây dựng | Không quá 100 người | Không quá 50 tỷ đồng | Không quá 20 tỷ đồng |

| Thương mại và dịch vụ | Không quá 50 người | Không quá 100 tỷ đồng | Không quá 50 tỷ đồng | |

| Doanh nghiệp vừa | Nông nghiệp, lâm nghiệp, thủy sản; công nghiệp và xây dựng | Không quá 200 người | Không quá 200 tỷ đồng | Không quá 100 tỷ đồng |

| Thương mại và dịch vụ | Không quá 100 người | Không quá 300 tỷ đồng | Không quá 100 tỷ đồng |

1.2. Miễn lệ phí môn bài trong 1-3 năm đầu tiên

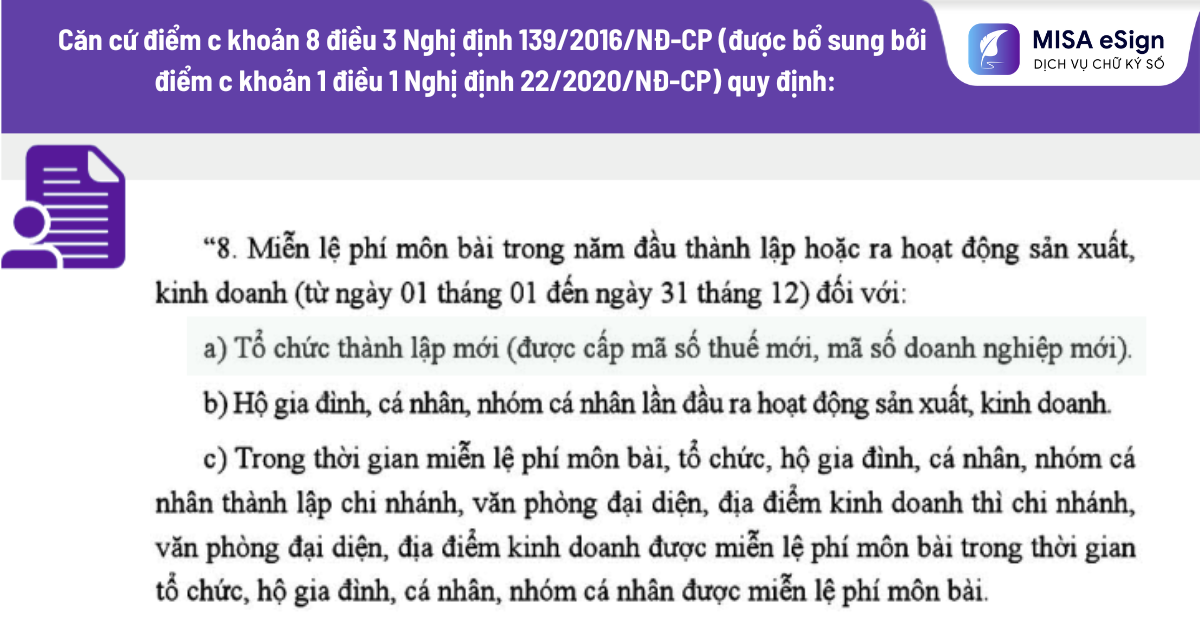

Doanh nghiệp mới thành lập được miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất kinh doanh (từ ngày 01 tháng 01 đến ngày 31 tháng 12) đối với các trường hợp được quy định tại khoản 8 điều 3 Nghị định 139/2016/NĐ-CP (được bổ sung bởi điểm c khoản 1 điều 1 Nghị định 22/2020/NĐ-CP), cụ thể:

Ngoài ra, căn cứ theo khoản 9 điều 3 Nghị định 139/2016/NĐ-CP (được bổ sung bởi điểm c khoản 1 điều 1 Nghị định 22/2020/NĐ-CP), đối với Doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh (theo quy định tại Điều 16 Luật Hỗ trợ doanh nghiệp nhỏ và vừa) được miễn lệ phí môn bài trong thời hạn 03 năm kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Ngoài ra, căn cứ theo khoản 9 điều 3 Nghị định 139/2016/NĐ-CP (được bổ sung bởi điểm c khoản 1 điều 1 Nghị định 22/2020/NĐ-CP), đối với Doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh (theo quy định tại Điều 16 Luật Hỗ trợ doanh nghiệp nhỏ và vừa) được miễn lệ phí môn bài trong thời hạn 03 năm kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu.

>> Đọc chi tiết:

1.3. Miễn giảm thuế giá trị gia tăng (VAT)

Tại Nghị quyết Kỳ họp thứ 9 của Quốc hội khóa XV, Quốc hội quyết định tiếp tục giảm 2% mức thuế suất thuế giá trị gia tăng (GTGT) đối với các nhóm hàng hóa, dịch vụ quy định tại khoản 1 Điều 1 Nghị quyết số 204/2025/QH15, thời gian áp dụng từ ngày 01/07/2025 đến hết ngày 31/12/2026, nhằm thúc đẩy phát triển sản xuất, kinh doanh trong nửa cuối năm 2025 và tiếp tục hỗ trợ sang năm 2026.

Theo quy định tại Điều 1 Nghị định 174/2025/NĐ-CP, từ ngày 01/07/2025, chính sách giảm thuế giá trị gia tăng 2% (từ 10% xuống còn 8%) được áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than). Chi tiết tại Phụ lục I ban hành kèm theo Nghị định 174/2025/NĐ-CP.

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng). Chi tiết tại Phụ lục II ban hành kèm theo Nghị định 174/2025/NĐ-CP.

Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

1.4. Miễn thuế xuất nhập khẩu

Căn cứ theo Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu 2016; được hướng dẫn bởi từ Mục I đến Mục X Công văn 12166/BTC-TCHQ (được sửa đổi bổ sung bởi Công văn 11002/BTC-TCHQ) và từ Điều 5 đến Điều 29 Nghị định 134/2016/NĐ-CP (đã được sửa đổi, bổ sung bởi Nghị định 18/2021/NĐ-CP, Nghị định 104/2022/NĐ-CP) quy định về các loại hàng hóa xuất khẩu, nhập khẩu được miễn thuế. Trong đó, doanh nghiệp thực hiện dự án đầu tư mới được miễn thuế nhập khẩu đối với máy móc, thiết bị, phương tiện vận tải chuyên dụng khi các tài sản này thuộc danh mục hàng hóa được miễn thuế và được nhập khẩu nhằm tạo tài sản cố định cho dự án.

Chính sách này chủ yếu áp dụng đối với doanh nghiệp hoạt động trong lĩnh vực sản xuất hoặc đầu tư tại các khu kinh tế, khu công nghiệp.

1.5. Miễn giảm thuế tài nguyên

Đối với một số dự án đầu tư có yếu tố bảo vệ môi trường hoặc các dự án đầu tư vào địa bàn khó khăn có thể được xem xét miễn, giảm thuế tài nguyên hoặc áp dụng các ưu đãi thuế khác tùy theo quy định cụ thể của Chính phủ và Bộ Tài chính. Tuy nhiên, các dự án cần phải được xem xét dựa trên các tiêu chí và quy định chi tiết về từng loại hình dự án, địa bàn và loại tài nguyên.

Các trường hợp được miễn thuế tài nguyên được quy định tại điều 10 Thông tư 152/2015/TT-BTC. cụ thể:

|

|

|

|

|

|

2. Thủ tục xin miễn, giảm thuế với doanh nghiệp mới thành lập

✅ Bước 1: Xác định loại thuế được miễn hoặc giảm

- Doanh nghiệp rà soát chính sách ưu đãi thuế hiện hành để xác định loại thuế được miễn hoặc giảm (thuế môn bài, thuế thu nhập doanh nghiệp, thuế xuất nhập khẩu, v.v.).

- Kiểm tra điều kiện về lĩnh vực kinh doanh, địa bàn hoạt động, quy mô doanh nghiệp để đảm bảo đủ điều kiện hưởng ưu đãi.

✅ Bước 2: Chuẩn bị hồ sơ đề nghị miễn, giảm thuế

Doanh nghiệp lập một bộ hồ sơ đầy đủ, bao gồm các tài liệu pháp lý sau:

- Văn bản đề nghị miễn, giảm thuế: Soạn thảo theo mẫu quy định của cơ quan quản lý thuế.

- Giấy chứng nhận đăng ký doanh nghiệp: Bản sao có chứng thực hoặc bản sao kèm bản chính để đối chiếu.

- Tài liệu chứng minh điều kiện hưởng ưu đãi (nếu có): Giấy chứng nhận đầu tư và văn bản xác nhận dự án đầu tư tại địa bàn hoặc lĩnh vực được hưởng ưu đãi.

- Các tài liệu cụ thể theo từng loại thuế:

-

- Miễn lệ phí môn bài: Giấy xác nhận doanh nghiệp thuộc đối tượng mới thành lập hoặc chuyển đổi từ hộ kinh doanh theo quy định.

- Ưu đãi thuế TNDN: Hồ sơ dự án đầu tư, giấy chứng nhận ngành nghề ưu đãi.

- Các tài liệu liên quan khác theo yêu cầu của cơ quan thuế có thẩm quyền.

✅ Bước 3: Nộp hồ sơ tại cơ quan thuế có thẩm quyền

Doanh nghiệp nộp hồ sơ đã chuẩn bị tại cơ quan thuế quản lý trực tiếp thông qua một trong hai hình thức:

- Nộp trực tiếp: Tại bộ phận một cửa của cơ quan thuế.

- Nộp trực tuyến: Qua Cổng thông tin điện tử của Tổng cục Thuế.

Lưu ý: Doanh nghiệp cần lưu giữ biên nhận hoặc xác nhận đã nộp hồ sơ để làm cơ sở cho việc theo dõi tiến độ xử lý.

✅ Bước 4: Theo dõi quá trình xử lý hồ sơ

- Theo quy định, cơ quan thuế sẽ xem xét và giải quyết hồ sơ trong thời hạn 10 – 15 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ.

- Trong trường hợp hồ sơ chưa đầy đủ hoặc cần giải trình, cơ quan thuế sẽ ra thông báo bằng văn bản yêu cầu doanh nghiệp bổ sung, hoàn thiện.

✅ Bước 5: Nhận và lưu trữ kết quả

Sau khi hồ sơ được chấp thuận, cơ quan thuế sẽ ban hành Quyết định hoặc Thông báo về việc miễn, giảm thuế. Doanh nghiệp có trách nhiệm:

- Nhận kết quả từ cơ quan thuế.

- Lưu trữ văn bản này cùng hồ sơ kế toán để làm căn cứ pháp lý cho các kỳ quyết toán thuế và phục vụ công tác thanh tra, kiểm tra sau này.

3. Giải đáp một số thắc mắc về thuế doanh nghiệp mới thành lập

3.1. Thời điểm miễn thuế cho doanh nghiệp mới thành lập khi nào?

Căn cứ theo khoản 4 Điều 10 Nghị quyết số 198/2025/QH15 về cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân quy định:

Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu”

Như vậy kể từ khi được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu thì doanh nghiệp được áp dụng miễn thuế nhập doanh nghiệp cũng như các loại thuế khác theo quy định.

3.2. Sau 3 năm miễn thuế, doanh nghiệp có được hưởng ưu đãi gì thêm không?

Căn cứ khoản 3 Điều 16 Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật Thuế TNDN (đã được sửa đổi, bổ sung tại khoản 6 Điều 1 Nghị định số 91/2014/NĐ-CP ngày 01/10/2014 của Chính phủ):

3. Miễn thuế 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo đối với thu nhập từ thực hiện dự án đầu tư mới quy định tại Khoản 3 Điều 15 Nghị định này và thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới tại khu công nghiệp (trừ khu công nghiệp nằm trên địa bàn có điều kiện – kinh tế xã hội thuận lợi)…

Như vậy, đối với thu nhập từ thực hiện dự án đầu tư mới quy định tại Khoản 3 Điều 15 Nghị định 91/2014/NĐ-CP và thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới tại khu công nghiệp (trừ khu công nghiệp nằm trên địa bàn có điều kiện – kinh tế xã hội thuận lợi) thì được hưởng chính sách miễn thuế 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo.

Ngoài miễn/giảm, có thể hưởng thuế suất TNDN ưu đãi Thuế suất 10% trong 15 năm hoặc 17% trong 10 năm tùy lĩnh vực, địa bàn, quy mô dự án theo quy định tại Luật thuế TNDN 2025.

Đối với thuế GTGT sẽ không có ưu đãi cố định theo vòng đời doanh nghiệp mới; các chính sách giảm thuế GTGT (nếu có) sẽ được ban hành theo từng thời kỳ và áp dụng ngắn hạn cho toàn thị trường. Doanh nghiệp cần theo dõi để áp dụng đúng thời gian hiệu lực.

3.3. Hộ kinh doanh chuyển đổi thành doanh nghiệp có được hưởng ưu đãi không?

Đối với doanh nghiệp được chuyển đổi từ hộ kinh doanh được hưởng các chính sách hỗ trợ về thuế, phí và lệ phí như sau:

- Miễn lệ phí môn bài

- Miễn 100% thuế thu nhập doanh nghiệp đối với doanh nghiệp nhỏ và vừa trong vòng 03 năm đầu, tính từ ngày doanh nghiệp được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

- Đối với doanh nghiệp khởi nghiệp sáng tạo, áp dụng các ưu đãi sau:

-

- Miễn thuế thu nhập doanh nghiệp trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập phát sinh từ hoạt động khởi nghiệp đổi mới sáng tạo.

- Miễn thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp đối với thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp.

- Miễn thuế thu nhập cá nhân trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ tiền lương, tiền công của chuyên gia, nhà khoa học làm việc tại doanh nghiệp khởi nghiệp sáng tạo, trung tâm nghiên cứu phát triển, trung tâm đổi mới sáng tạo hoặc tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo.

Trên đây là các chính sách ưu đãi thuế cho doanh nghiệp mới thành lập, hi vọng với những bước đầu thuận lợi sẽ giúp doanh nghiệp mới thành lập sản xuất, kinh doanh hiệu quả và phát triển bền vững hơn.

Ngoài các ưu đãi về thuế phí, doanh nghiệp mới thành lập và hộ kinh doanh chuyển đổi lên doanh nghiệp sẽ nhận được ưu đãi ĐẶC BIỆT từ MISA.

2️⃣ Chữ ký số MISA ESIGN – Ký online mọi lúc, nhanh và an toàn

3️⃣ Miễn phí 1 tháng sử dụng OneAI, giải đáp mọi vấn đề cho Doanh nghiệp

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/