Miễn thuế môn bài cho doanh nghiệp mới thành lập là chính sách ưu đãi giúp DN giảm gánh nặng tài chính trong bước đầu sản xuất, kinh doanh. Vậy điều kiện và thủ tục để được hưởng chính sách này là như thế nào? Hãy cùng MISA eSign tìm hiểu bài viết dưới đây!

1. Doanh nghiệp mới thành lập được miễn lệ phí môn bài không?

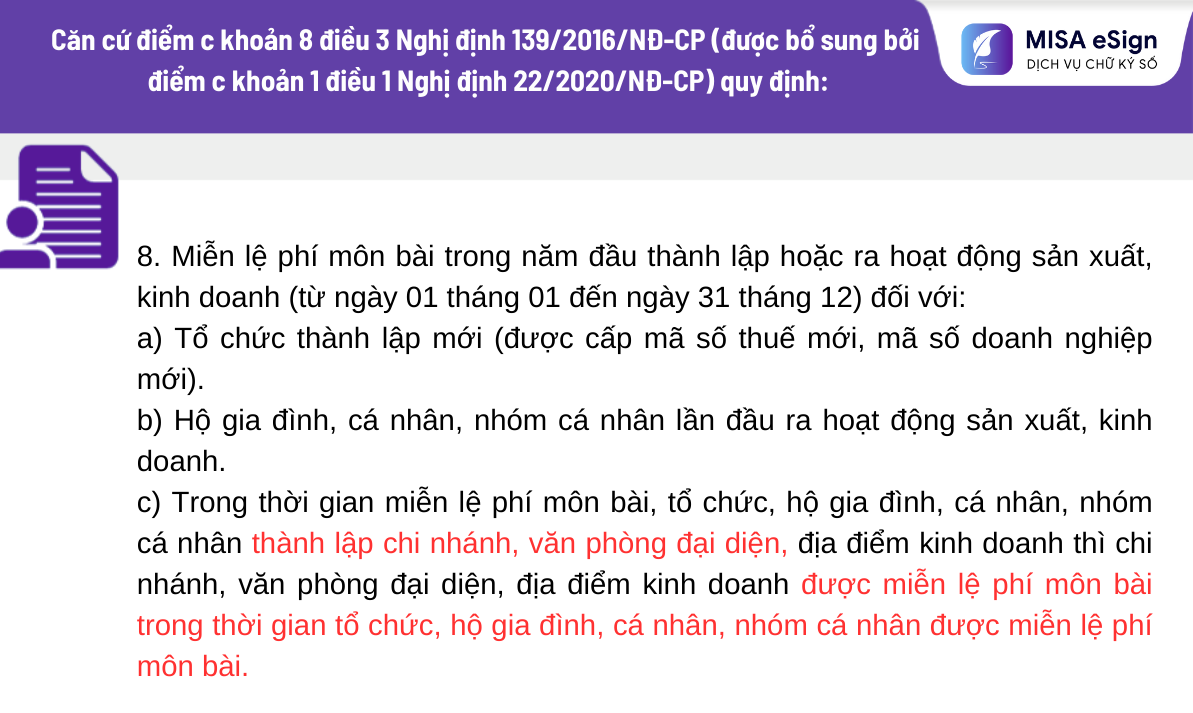

Doanh nghiệp mới thành lập được miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất kinh doanh (từ ngày 01 tháng 01 đến ngày 31 tháng 12) đối với các trường hợp được quy định tại khoản 8 điều 3 Nghị định 139/2016/NĐ-CP (được bổ sung bởi điểm c khoản 1 điều 1 Nghị định 22/2020/NĐ-CP), cụ thể:

8. Miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh (từ ngày 01 tháng 01 đến ngày 31 tháng 12) đối với:

a) Tổ chức thành lập mới (được cấp mã số thuế mới, mã số doanh nghiệp mới).

b) Hộ gia đình, cá nhân, nhóm cá nhân lần đầu ra hoạt động sản xuất, kinh doanh.

c) Trong thời gian miễn lệ phí môn bài, tổ chức, hộ gia đình, cá nhân, nhóm cá nhân thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì chi nhánh, văn phòng đại diện, địa điểm kinh doanh được miễn lệ phí môn bài trong thời gian tổ chức, hộ gia đình, cá nhân, nhóm cá nhân được miễn lệ phí môn bài.

Ngoài ra, đối với Doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh (theo quy định tại Điều 16 Luật Hỗ trợ doanh nghiệp nhỏ và vừa) được miễn lệ phí môn bài trong thời hạn 03 năm kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu (theo quy định tại khoản 9 điều 3 Nghị định 139/2016/NĐ-CP).

2. Thủ tục xin miễn lệ phí môn bài cho doanh nghiệp mới thành lập

Doanh nghiệp mới thành lập được miễn lệ phí môn bài tuy nhiên cần phải nộp tờ khai thuế môn bài. Hiện nay, việc nộp tờ khai lệ phí môn bài cho cơ quan thuế được thực hiện theo ba hình thức chính như sau:

- Lập và nộp trực tuyến qua cổng dịch vụ thuế điện tử tại địa chỉ thuedientu.gdt.gov.vn, yêu cầu doanh nghiệp phải có chữ ký số.

- Lập tờ khai trên phần mềm hỗ trợ kê khai (HTKK), sau đó xuất file XML và nộp qua cổng thuế điện tử.

- Lập và nộp bản giấy tờ khai lệ phí môn bài trực tiếp tại cơ quan thuế quản lý doanh nghiệp.

Cụ thể, quy trình lập và nộp tờ khai được thực hiện như sau:

Cách 1: Lập và nộp tờ khai lệ phí môn bài trực tuyến trên thuedientu

- Bước 1: Đăng nhập bằng mã số thuế và tài khoản quản lý doanh nghiệp trên thuedientu.gdt.gov.vn, kiểm tra và đăng ký tờ khai “01/LPMB – Tờ khai lệ phí môn bài” nếu chưa đăng ký.

-

- Trường hợp nếu thấy Mẫu 01/LPMB – Tờ khai lệ phí môn bài (TT80/2021) là đã đăng ký rồi: Không phải đăng ký nữa và tiếp tục thực hiện kê khai trực tuyến.

- Trường hợp nếu chưa thấy Mẫu 01/LPMB – Tờ khai lệ phí môn bài (TT80/2021) là chưa đăng ký: Cần đăng ký xong mới kê khai trực tuyến được.

Chọn “Khai thuế” -> “Đăng ký tờ khai” -> Kéo xuống cuối cùng – Chọn “Đăng ký thêm tờ khai” -> Tìm đến mục “THUẾ MÔN BÀI” -> Tích chọn “01/LPMB – Tờ khai lệ phí môn bài (TT80/2021) -> Chọn “Tiếp tục” và “Chấp nhận”.

- Bước 2: Tạo tờ khai trực tuyến, lựa chọn mẫu tờ khai đúng năm kê khai và loại tờ khai (Chính thức hoặc Bổ sung), kê khai đầy đủ các chỉ tiêu theo hướng dẫn.

Chọn mục “Khai thuế” -> “Kê khai trực tuyến” -> Lựa chọn Tờ khai “01/LPMB – Tờ khai lệ phí môn bài (TT80/2021)” -> Kiểm tra Loại tờ khai có phải là Chính thức hay Bổ sung -> Kiểm tra năm kê khai (có đúng năm muốn kê khai không) -> Tiếp tục.

- Bước 3: Hoàn thành, ký số và gửi tờ khai; sử dụng chức năng tra cứu để kiểm tra trạng thái nộp hồ sơ.

Cách 2: Lập tờ khai trên phần mềm HTKK và nộp qua thuedientu

- Bước 1: Đăng nhập phần mềm HTKK, vào mục “Phí – Lệ phí” -> “Tờ khai lệ phí môn bài (01/LPMB) (TT80/2021)”, nhập đầy đủ thông tin liên quan trên tờ khai.

- Bước 2: Kết xuất file XML tờ khai.

- Bước 3: Đăng nhập cổng thuế điện tử, tải lên file XML, ký số và nộp tờ khai

Chọn “Khai thuế” -> “Nộp tờ khai XML” -> bấm vào “Chọn tệp tờ khai” để tải file tờ khai XML lên hệ thống -> Cắm chữ ký số và chọn “Ký điện tử”, nhập mã PIN -> Chọn “Chấp nhận” -> Chọn “Nộp tờ khai”.

Cách 3: Nộp tờ khai lệ phí môn bài bản giấy trực tiếp tại cơ quan thuế

- Lập tờ khai theo mẫu quy định, có chữ ký đại diện pháp luật và đóng dấu công ty.

- Nộp trực tiếp tại cơ quan thuế quản lý doanh nghiệp.

Lưu ý, sau khi hoàn thành nộp tờ khai, nếu không thuộc diện miễn lệ phí môn bài, doanh nghiệp phải thực hiện nghĩa vụ nộp lệ phí theo quy định, có thể nộp bằng tiền mặt tại kho bạc hoặc ngân hàng ủy nhiệm thu hoặc nộp thuế điện tử nếu đã đăng ký tài khoản thuế điện tử.

3. Mức thuế môn bài cho doanh nghiệp mới thành lập sau thời gian miễn thuế

Sau thời gian miễn thuế, doanh nghiệp mới thành lập đóng lệ phí môn bài theo quy định tại khoản 1 điều 4 Nghị định 129/2016/NĐ-CP. Mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

| Tổ chức | Mức thu lệ phí môn bài |

| Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng | 3.000.000 đồng/năm |

| Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống | 2.000.000 đồng/năm |

| Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác | 1.000.000 đồng/năm |

Lưu ý: Mức thu lệ phí môn bài đối với tổ chức quy định tại điểm a và điểm b khoản này căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh; trường hợp không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư.

4. Giải đáp một số thắc mắc về thuế môn bài cho doanh nghiệp mới thành lập

4.1. Doanh nghiệp được miễn lệ phí môn bài có cần phải nộp tờ khai không?

Doanh nghiệp mới thành lập được miễn phí lệ phí môn bài tuy nhiên vẫn phải thực hiện hồ sơ khai lệ phí môn bài. Căn cứ theo quy định tại điểm a khoản 1 điều 10 Nghị định 126/2020/NĐ-CP quy định về thời hạn nộp hồ sơ khai thuế đối với DN mới thành lập như sau:

1. Lệ phí môn bài

a) Người nộp lệ phí môn bài (trừ hộ kinh doanh, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Trường hợp trong năm có thay đổi về vốn thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi.

4.2. Nếu quên nộp tờ khai thì doanh nghiệp sẽ bị phạt như thế nào?

Căn cứ theo quy định tại Điều 13 Nghị định 125/2020/NĐ-CP, tùy thuộc vào thời gian chậm nộp mà mức xử phạt sẽ khác nhau, cụ thể:

| Số ngày chậm nộp – hành vi | Mức phạt |

| Hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ | Phạt cảnh cáo |

| Hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại Phạt cảnh cáo | Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng |

| Hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày | Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng |

Các hành vi:

|

Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng |

| Hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế.

Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại khoản 4 – Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng |

Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng |

Như vậy:

- Với hành vi chậm nộp/không nộp hồ sơ khai thuế môn bài 2025, tùy theo thời gian chậm và việc có phát sinh số thuế phải nộp hay không, đơn vị vi phạm có thể bị phạt tiền tối đa đến 25.000.000 đồng.

- Nếu số tiền phạt tính theo quy định này vượt quá số thuế phát sinh trên hồ sơ khai thuế, thì mức phạt tối đa sẽ được ấn định bằng đúng số thuế phát sinh phải nộp, nhưng không thấp hơn mức trung bình của khung phạt từ 8.000.000 đồng đến 15.000.000 đồng.

- Ngoài phạt tiền, người vi phạm còn phải thực hiện biện pháp khắc phục hậu quả:

-

- Nộp đủ tiền chậm nộp thuế vào ngân sách nhà nước.

- Nộp đầy đủ hồ sơ khai thuế theo quy định.

Lưu ý: Theo khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP, các mức phạt nêu trên áp dụng đối với tổ chức. Trường hợp hộ kinh doanh, cá nhân, mức xử phạt bằng 1/2 so với tổ chức.

4.3. Chi nhánh, văn phòng đại diện có được miễn lệ phí môn bài không?

Căn cứ điểm c khoản 8 điều 3 Nghị định 139/2016/NĐ-CP (được bổ sung bởi điểm c khoản 1 điều 1 Nghị định 22/2020/NĐ-CP) quy định:

Như vậy trong thời gian miễn lệ phí môn bài, doanh nghiệp mới thành lập chi nhánh, văn phòng đại diện thì văn phòng đại diện được miễn lệ phí môn bài trong thời gian doanh nghiệp mới thành lập được miễn lệ phí môn bài.

4.4. Doanh nghiệp thành lập vào nửa cuối năm có được miễn lệ phí môn bài?

Căn cứ theo khoản 8 điều 3 Nghị định 139/2016/NĐ-CP (được bổ sung bởi điểm c khoản 1 điều 1 Nghị định 22/2020/NĐ-CP) quy định:

8. Miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh (từ ngày 01 tháng 01 đến ngày 31 tháng 12) đối với:

a) Tổ chức thành lập mới (được cấp mã số thuế mới, mã số doanh nghiệp mới)…

Như vậy, doanh nghiệp thành lập vào nửa cuối năm được miễn lệ phí môn bài theo quy định.

2️⃣ Chữ ký số MISA ESIGN – Ký online mọi lúc, nhanh và an toàn

3️⃣ Miễn phí 1 tháng sử dụng OneAI, giải đáp mọi vấn đề cho Doanh nghiệp

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/